La voz cantante del S&P la llevan las compañías tecnológicas

Durante los últimos años se ha producido dos tendencias muy claras en la bolsa estadounidense. Por un lado, lo caro cada vez está más caro y lo barato cada vez está más barato -o no tanto, vista la rentabilidad lograda por unos y otros-. Y, por el otro, las empresas más grandes del S&P 500 aglutinan cada vez más peso en el mismo y son, precisamente, las que cotizan a múltiplos más elevados.

Las 10 mayores cotizadas del selectivo se adquieren de media a un multiplicador de beneficios de 2021 de 31 veces -una prima del 18% frente a la media del S&P-, a 6 veces sus ventas -el doble que el resto del índice- y la rentabilidad de su free cash flow es del 3,9%, frente al 5,9% del índice. Estos movimientos han provocado que el peso de las firmas cíclicas cada vez sea inferior y que sectores que en Merrill Lynch definen como de crecimiento, estabilidad y defensa (tecnología, salud, consumo básico y discrecional, eléctricas y reits) cada vez alcance un mayor peso.

De hecho, simplemente las cinco grandes firmas del S&P 500 suponen el 23% del índice, pero la gran pregunta es si este comportamiento es sostenible: «Son compañías con ventajas en términos de balance, free cash flow y beneficio y son la explicación de la diferencia de comportamiento de EEUU con Europa», explican en Berenberg.

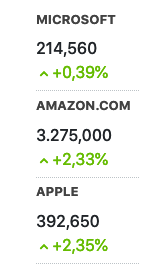

Todo esto ha provocado que las mayores posiciones del S&P 500 hayan cambiado radicalmente desde la crisis de 2008. A cierre de 2007, solo dos tecnológicas se colaban en el top 10 del selectivo, ahora el sector copa las cinco primeras posiciones y solo Microsoft repite entre las mismas. Mientras, sectores como el petrolero han desaparecido de la lista. Pero, ¿se espera que estas compañías que llevan la voz cantante en el índice desentonen en algún momento?