Noticias 1 de abril

Los mercados comienzan abril con un rebote importante, apoyado en una combinación de alivio geopolítico, compresión de tasas y reposicionamiento técnico, aunque todavía dentro de un entorno frágil. La mejora del tono responde, sobre todo, a la percepción de que Estados Unidos podría estar acercándose al cierre de su campaña militar sin necesidad de forzar una reapertura inmediata del Estrecho de Ormuz, lo que el mercado interpreta como una desescalada táctica. Aun así, el punto central sigue siendo el mismo: el conflicto no está resuelto y la normalización del sistema energético todavía no está garantizada.

En Estados Unidos, los futuros del S&P 500 avanzan alrededor de 0,8%, mientras el Nasdaq 100 sube cerca de 1%, extendiendo el rebote tras la mejor sesión del mercado desde mayo. La mejora se apoya en un cambio de tono desde la Casa Blanca, luego de que Donald Trump señalara que el objetivo principal ya habría sido alcanzado y que la salida podría darse en un plazo de dos a tres semanas. Ese mensaje, reforzado por la expectativa del discurso presidencial de esta noche, permitió una caída en los rendimientos y un alivio parcial sobre las expectativas de política monetaria. El Treasury a 10 años retrocede hacia 4,28%-4,33% y el tramo corto también cede, reflejando una menor probabilidad de un nuevo endurecimiento por parte de la Reserva Federal si el shock energético continúa moderándose.

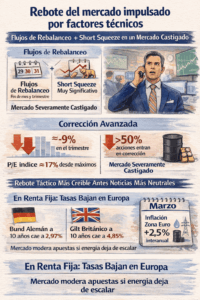

Detrás del movimiento de hoy hay también una explicación técnica importante. El rebote de ayer no fue únicamente una reacción a titulares políticos: estuvo alimentado por un short squeeze muy significativo y por flujos de rebalanceo de fin de mes y de trimestre, en un mercado que venía extremadamente castigado. El S&P 500 llegó a acumular una caída cercana al 9% en el trimestre, el múltiplo del índice se comprimió alrededor de 17% desde máximos, y más de la mitad de las acciones del Russell 3000 ya habían entrado en corrección de al menos 20%. En otras palabras, el mercado no venía desde la complacencia, sino desde una corrección avanzada, lo que vuelve más creíble un rebote táctico cuando mejora el flujo de noticias.

En el frente macro, la lectura también ayuda. El mercado laboral sigue mostrando una base razonablemente sólida, con un nivel de vacantes cercano a 7 millones, mientras la confianza del consumidor sorprendió al alza. Eso sugiere que, si el conflicto efectivamente entra en una fase de menor intensidad y el petróleo cede algo más, el escenario de estanflación severa pierde fuerza. Bajo esa lógica, parte del mercado empieza a reducir la probabilidad de recesión y a reabrir espacio para recomponer riesgo, especialmente en acciones de calidad y en sectores donde la corrección reciente fue más de valuación que de deterioro real de utilidades.

En el plano corporativo, el liderazgo vuelve a concentrarse en tecnología y particularmente en inteligencia artificial. El segmento de semiconductores y hardware sigue mostrando fortaleza relativa, mientras el mercado empieza a distinguir con más claridad entre infraestructura de IA y software tradicional. El mensaje de fondo es que el ciclo de inteligencia artificial sigue intacto, aunque con una nueva jerarquía de ganadores. Las valoraciones privadas de los grandes jugadores del sector continúan subiendo con fuerza y el mercado sigue asignando múltiplos altos a crecimiento, escala y adopción empresarial. La lectura es que el sell-off reciente no destruyó la tesis de IA; simplemente la volvió más selectiva.

En Europa, el rebote es incluso más fuerte. El Stoxx Europe 600 sube cerca de 2%, con avances particularmente sólidos en Alemania, Italia y España, en una clara señal de que la región está reaccionando con mayor sensibilidad positiva a la caída del petróleo. Esto tiene sentido: Europa venía siendo una de las zonas más expuestas al shock energético, por lo que cualquier alivio en crudo y gas tiene un efecto proporcionalmente mayor sobre inflación, márgenes y expectativas de política monetaria. En renta fija, el movimiento acompaña: el bund alemán a 10 años cae hacia 2,97% y el gilt británico hacia 4,85%, en un contexto donde el mercado empieza a moderar las apuestas a un endurecimiento más agresivo si la energía deja de escalar. Aun así, el dato de inflación de la eurozona ya mostró el primer impacto de la guerra en precios, con un avance interanual de 2,5% en marzo, impulsado principalmente por energía, lo que obliga a mantener cautela sobre el margen real del BCE.

En Asia, el tono también es positivo, con subas cercanas a 4,8% en varios mercados, lideradas nuevamente por tecnología. El rebote responde tanto a la mejora del sentimiento global como a la fuerte sensibilidad de la región al precio de la energía y al comercio. Si el mercado percibe que el peor escenario geopolítico pierde probabilidad, Asia es una de las primeras regiones en reaccionar, especialmente en semiconductores y exportadores tecnológicos. El yen se mantiene relativamente estable en torno a 158,7 por dólar, señal de que, aunque mejora el apetito por riesgo, el dólar aún conserva parte de su rol defensivo.

En materias primas, el petróleo sigue siendo la variable definitoria. El Brent retrocede hacia la zona de USD 100, después de haber llegado a niveles mucho más altos en jornadas anteriores, mientras el WTI se mueve en torno a USD 100. El retroceso es relevante porque reduce el escenario de inflación extrema que había empezado a instalarse, pero no implica normalización. El Estrecho de Ormuz sigue operando de manera restringida, y aun si el conflicto entra en una fase de salida, el sistema energético no se recompone de inmediato. Esa es la principal diferencia entre alivio de mercado y resolución efectiva del problema.

El oro sube hacia USD 4.725, encadenando una nueva jornada positiva. Su comportamiento refleja que, incluso con rebote en acciones, la cobertura geopolítica sigue siendo demandada. No hay una salida plena del riesgo; hay una reasignación más equilibrada entre refugio y activos cíclicos. En criptomonedas, el tono también mejora: Bitcoin avanza hacia USD 68.500 y Ether por encima de USD 2.100, acompañando el mejor apetito por riesgo, aunque todavía con una dinámica más táctica que estructural.

En síntesis, el mercado está comprando un escenario de desescalada gradual, no de normalización completa. El primer rebote fue técnico; el segundo depende de hechos. La prueba real ya no es si Trump habla en tono moderado, sino si la reducción de tensión se traduce en una reapertura efectiva del flujo energético y en una caída más sostenida del petróleo. Mientras eso no ocurra, el rebote puede continuar, pero seguirá siendo vulnerable a cualquier decepción geopolítica. Por ahora, el mensaje del mercado es claro: hay espacio para recomponer riesgo, pero todavía no para declarar resuelto el régimen de crisis.

@ Marex/ Stella Capital