Noticias 1 de agosto

Buenos días,

** Toma de ganancias en máximos históricos**

* S\&P 500 corrige tras rally extraordinario desde abril; inversores toman ganancias antes de agosto y anticipan que septiembre puede ser débil (estacionalmente negativo).

* El mercado comienza a posicionarse para un escenario de **“none-and-done”**: sin nuevas subas, pero tampoco recortes de tasas este año, dada la fortaleza económica y la inflación persistente.

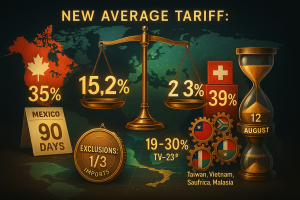

** Trump oficializa los aranceles más altos desde la Segunda Guerra Mundial**

* Nuevo promedio tarifario: **15.2%** vs. 2.3% en 2024 (Bloomberg Economics).

* Entra en vigor el **7 de agosto**.

Canadá: 35%

Suiza: 39%

Taiwán, Vietnam, Sudáfrica, Malasia: 19–30%

México: prórroga de 90 días

China: tregua vigente hasta el 12 de agosto

Más de 1/3 de las importaciones han sido excluidas sin proceso formal.

Grandes ganadores: Lenovo, Samsung, Apple, minería, farma.

Exenciones incluyen Biblias, insecticidas, pig iron y smartphones.

**⚠️ Caso American Textile expone la arbitrariedad del sistema**

* Empresa centenaria con 5 fábricas en EE.UU. sigue sin respuesta tras pedir exclusión.

* CEO viajó dos veces a Washington y entregó personalmente los códigos arancelarios.

* Tarifa del 30% podría borrar sus márgenes y frenar contrataciones.

* Existen casos similares en múltiples industrias afectadas por insumos importados.

** Fed bajo presión directa de Trump**

* Trump exige recorte inmediato y sugiere reemplazar a Powell.

* Secretario del Tesoro Scott Bessent: Trump quiere mayoría propia en la Fed antes de fin de año.

Powell ayer con tono más hawkish: la inflación sigue por encima del objetivo, especialmente en bienes durables afectados por aranceles.

** Datos macro del día**

* **Desempleo**: solicitudes siguen bajas (\~4%)

* **Consumo real (junio)**: +0.1%; durables -0.5%

* **PCE núcleo**: estable en 2.8%

* Bienes durables repuntan → los aranceles están conteniendo la desinflación.

** Mercados**

* S\&P 500: -0.2%

* Nasdaq/Dow: también negativos

* MSCI Global: 6ª caída consecutiva

* Franco suizo y won coreano bajan

* Bonos: curva se aplana; regresa narrativa “higher for longer”

** Stella View**

* Auge arancelario + presión sobre la Fed = nuevo régimen macro.

* **Favorecemos**: acciones norteamericanas con poder de precios y márgenes defensivos.

* Preferencia por **IA, defensa, salud, energía**.

* En renta fija: **flotantes, corta duración, cobertura contra inflación**.

* En emergentes: **alta selectividad**.

Riesgo institucional si se pierde la independencia de la Fed.

@Stella Capital