Noticias 10 noviembre

Estados Unidos

Los mercados estadounidenses registraron avances moderados, apoyados por un renovado optimismo en torno a eventuales recortes de tasas por parte de la Reserva Federal. Los futuros del S&P 500 y del Nasdaq 100 subieron 0,1 %, mientras los bonos del Tesoro se fortalecieron: el rendimiento a 10 años retrocedió dos puntos básicos hasta 4,14 %, y el dólar se encaminó a su mayor descenso en tres semanas. El informe de Challenger, Gray & Christmas mostró el mayor número de despidos para un octubre en más de veinte años, lo que reforzó las expectativas de flexibilización monetaria e incrementó a 60 % la probabilidad de un recorte en diciembre. Sin embargo, la prolongación del cierre gubernamental continúa limitando la disponibilidad de datos oficiales, reduciendo la visibilidad macroeconómica. En el frente corporativo, Arm Holdings avanzó más de 5 % tras proyectar mayores ingresos asociados a la expansión de la inteligencia artificial. Snap también subió, respaldada por el anuncio de una alianza de USD 400 millones con Perplexity AI. En contraste, Duolingo cayó luego de presentar resultados por debajo de lo previsto.

Europa

Las bolsas europeas operaron con comportamiento mixto. El Stoxx 600 retrocedió 0,2 %, impactado principalmente por la debilidad del sector tecnológico. Worldline marcó un nuevo mínimo histórico después de anunciar una ampliación de capital por EUR 500 millones que no logró convencer al mercado. El Banco de Inglaterra mantuvo su tasa de referencia en 4 %, mediante una votación estrecha (5–4), dejando abierta la posibilidad de un recorte en diciembre. La deuda soberana británica reaccionó positivamente: el rendimiento a dos años descendió a 3,76 %, mientras la libra esterlina se apreció 0,2 % frente al dólar.

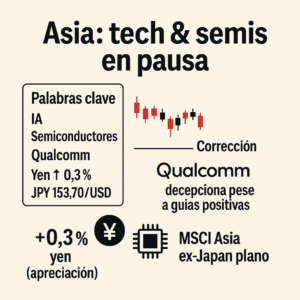

Asia

Los mercados asiáticos mostraron escasa dirección tras la reciente corrección en compañías vinculadas a la inteligencia artificial. El sector de semiconductores se debilitó después de que Qualcomm decepcionara a los inversores, pese a entregar previsiones positivas. El yen japonés se apreció 0,3 % hasta JPY 153,70 por dólar, mientras el índice MSCI Asia ex-Japan finalizó prácticamente sin cambios.

Materias primas y criptomonedas

El petróleo WTI subió 0,8 % hasta USD 60,05 por barril, apoyado por señales de estabilización de la demanda. El oro avanzó en igual proporción hasta USD 4.011 por onza, beneficiado por la debilidad del dólar y la caída de los rendimientos.En activos digitales, bitcoin retrocedió 0,8 % hasta USD 102.825, mientras ether cayó 2 % hasta USD 3.375.

@Marex