Noticias 11 de marzo

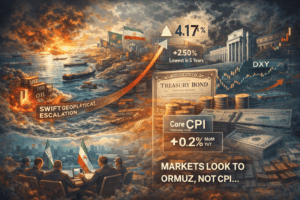

Los mercados enfrentan una jornada de alta fragilidad, donde el foco dejó de estar en la lectura puntual de inflación y volvió a concentrarse casi por completo en la guerra y en el riesgo energético. El elemento central es que el Estrecho de Ormuz sigue efectivamente cerrado, pese a rumores previos de escolta militar que luego fueron desmentidos. Ese cambio de percepción es clave: el mercado ya no está operando un escenario de desescalada rápida, sino uno de conflicto más prolongado, con una duración mínima estimada de 4 a 6 semanas y con una probabilidad muy baja de resolución inmediata.

En Estados Unidos, los futuros operan sin dirección clara y el rebote inicial perdió fuerza a medida que el mercado asumió que el alivio del dato de inflación quedó prácticamente anulado por el shock geopolítico. El core CPI de febrero subió 0,2% mensual y 2,5% anual, el nivel más bajo en casi cinco años, una lectura que en otro contexto habría reforzado con claridad la narrativa de desinflación y el margen para recortes de tasas. Sin embargo, el mercado interpreta ese dato como “el último dato limpio”: fue relevado antes de la escalada bélica y, por tanto, no incorpora ni el petróleo cerca o por encima de USD 90–100, ni el encarecimiento de combustibles, ni las distorsiones logísticas derivadas del conflicto.

Esa lectura explica por qué el mercado reaccionó mucho más a Ormuz que al CPI. El Treasury a 10 años sube hasta 4,17% en tu texto, en línea con una tendencia más amplia de presión sobre bonos, mientras el dólar se fortalece y sigue funcionando como refugio. La interpretación dominante es que, si el shock energético persiste, la Reserva Federal tendrá menos margen para recortar tasas, aun cuando la desinflación subyacente siga avanzando. En otras palabras, el mercado ya no teme únicamente desaceleración; teme una combinación más incómoda de energía cara, inflación persistente y condiciones financieras más tensas.

En renta variable, el tono continúa siendo de alta cautela. Los futuros del S&P 500 oscilaron entre ganancias y pérdidas y el mercado sigue operando en rangos estrechos, con una volatilidad elevada y con poca convicción para extender rallies. El conflicto en Medio Oriente, la sensibilidad a tasas y el deterioro de la liquidez dominan la operativa. En paralelo, aparecen señales de protección dentro del sistema financiero: JPMorgan restringió financiamiento a fondos de private credit, lo que sugiere que el mercado crediticio empieza a prepararse para un entorno más hostil, no sólo por guerra, sino por el efecto combinado de energía, tasas y volatilidad.

A nivel corporativo, hay todavía señales de fortaleza selectiva dentro del ciclo de inversión tecnológica. Oracle destaca en premarket tras resultados sólidos y una guía optimista, mientras Broadcom proyecta ventas de chips de inteligencia artificial superiores a USD 100.000 millones el próximo año, reforzando la idea de que la demanda en infraestructura de IA sigue firme. Sin embargo, la guerra vuelve a dominar incluso sobre esa narrativa. Anthropic retomó conversaciones con el Pentágono, recordando que la dimensión militar de la inteligencia artificial gana peso estratégico, mientras que el conflicto ya impacta la economía real: más de 23.000 vuelos hacia hubs de Medio Oriente han sido cancelados desde el inicio de la guerra.

La lectura más importante del día viene del frente militar y energético. La sesión previa estuvo marcada por una noticia que luego resultó falsa: se reportó que la Marina estadounidense habría escoltado un tanquero por Ormuz, lo que provocó una caída inmediata del petróleo. Horas después, la Casa Blanca aclaró que eso no había ocurrido, el mensaje fue borrado y el mercado tuvo que reprecificar rápidamente. La conclusión es contundente: el convoy no existió y Ormuz sigue cerrado. Además, el conflicto no muestra señales de enfriamiento. Tanto EE.UU. e Israel como Irán lanzaron sus ataques más intensos desde el inicio de la guerra, incluyendo misiles balísticos avanzados y nuevos ataques a embarcaciones cerca del estrecho. Irán afirmó que no dejará pasar “ni un litro de petróleo” mientras continúen los ataques, y la situación pasó de una posible desescalada a una fase de máxima intensidad simultánea.

Hay además un matiz estratégico muy relevante: Irán no cerró Ormuz para todos, desde el inicio de la guerra exportó casi 12 millones de barriles, todos hacia China. Sus propios barcos y los chinos siguen transitando, mientras el resto queda expuesto. Eso le permite financiarse, mantener a China de su lado y al mismo tiempo bloquear al resto del mundo. Es una estrategia táctica muy efectiva y difícil de contrarrestar rápidamente.En este contexto, el mercado energético vuelve a ser el principal motor macro. El Brent sube 4,3% y el WTI 3,4% hasta USD 86,30. El WTI rebota 4,5% hasta USD 87 y el Brent vuelve a ubicarse por encima de USD 90. El mensaje de fondo es el mismo: el petróleo sigue operando con una fuerte prima geopolítica, y la idea de una corrección rápida perdió fuerza. La discusión ya no es si habrá volatilidad, sino cuánto tiempo puede sostenerse este cierre de facto del estrecho y cuál será el impacto sobre inflación, actividad y bancos centrales.

La Agencia Internacional de Energía evalúa una posible liberación de entre 300 y 400 millones de barriles de reservas estratégicas, una medida que el mercado interpreta como útil sólo en el muy corto plazo. El siguiente reloj importante está corriendo hacia el 25 de marzo, cuando los inventarios del Golfo comenzarían a llegar a niveles críticos, y hacia el 31 de marzo, fecha de la reunión entre Trump y Xi, que podría transformarse en un punto de inflexión diplomático y comercial más amplio.

Europa muestra mayor fragilidad estructural frente a este shock. El Stoxx 600 cae 0,8%, con ventas ligadas al fuerte ajuste de renta fija. El bund a 10 años sube hasta 2,89% y el gilt británico hasta 4,64%, reflejando la preocupación de que el shock energético fuerce una postura monetaria más restrictiva de lo previsto. La región sigue siendo especialmente vulnerable al petróleo caro y a la tensión en gas y transporte energético. Aun así, el mercado europeo también aparece como candidato a una oportunidad más adelante, una vez que la situación energética ofrezca algo más de visibilidad y los bancos queden mejor reposicionados tras el ajuste.

En Asia, el tono fue mixto. La región sigue muy condicionada por la guerra, por el dólar y por el precio de la energía. El yen se debilita hasta 158,45 por dólar, reflejando presión cambiaria y cautela en flujos regionales. A la vez, algunos nombres corporativos siguen mostrando resiliencia micro, como Nintendo en Japón o Cathay Pacific en Hong Kong, pero el driver dominante sigue siendo macro: crudo, comercio y duración del conflicto. China, por su parte, se beneficia parcialmente del hecho de seguir recibiendo barriles iraníes, aunque el deterioro general del comercio y la logística global sigue siendo un riesgo.

El oro continúa actuando como el principal ancla defensiva del sistema, sube 0,3% hasta USD 5.158. La lógica es clara: funciona bajo todos los escenarios relevantes —guerra extendida, inflación, bancos centrales condicionados, debilidad del dólar y fragmentación geopolítica. En criptoactivos, el tono es más estable que en episodios previos de pánico. Bitcoin se mantiene en torno a USD 73.350 y Ether sube levemente, es decir, el verdadero refugio sigue siendo el metal, no los activos digitales.

El mercado se mueve en un régimen distinto al de semanas anteriores. El dato de inflación de febrero confirmó que la desinflación venía avanzando, pero quedó rápidamente eclipsado por la guerra. Hoy, la variable dominante es otra: si Ormuz sigue cerrado, el shock energético pasa a ser el factor que define tasas, inflación, crecimiento y asignación global de activos.

El escenario base actualizado ya no es una resolución rápida, sino 4 a 6 semanas mínimo de tensión elevada. En ese marco, la prioridad del mercado no es perseguir riesgo, sino preservar liquidez, proteger márgenes y sostener posiciones en activos que funcionen bajo múltiples escenarios. Por eso, la lectura operativa del día es clara: oro como ancla, petróleo largo con sizing controlado y liquidez mínima del 10% mientras el sistema sigue absorbiendo el verdadero costo de la guerra.

@ Marex/ Stella Capital