Noticias 11 de noviembre

Estados Unidos

Los futuros de las acciones estadounidenses retrocedieron después del rebote del lunes, en un giro de cautela liderado por tecnología tras conocerse la venta total de la participación de SoftBank en Nvidia y una advertencia de menores ingresos por parte de CoreWeave. Los contratos del S&P 500 y Nasdaq 100 cedieron parte de las ganancias previas; Nvidia caía 1,3 % en el premarket y CoreWeave cerca de -9 %. El mercado opera pendiente de los próximos datos de empleo e inflación para validar las probabilidades de nuevos recortes de tasas por parte de la Fed. Además, hoy es Día de los Veteranos: la renta fija en efectivo permanece cerrada (Wall Street abierto), por lo que se anticipa menor volumen y mayor sensibilidad a titulares.

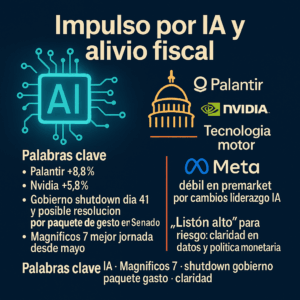

El impulso del lunes vino de un rally de inteligencia artificial (Palantir +8,8 %; Nvidia +5,8 %) y del optimismo por el fin del cierre del gobierno, que entró en su día 41 y podría resolverse tras el avance de un paquete de gasto en el Senado; en paralelo, se destacó la mejor jornada conjunta de los “Magníficos 7” desde mayo. En el frente de narrativas, un house view sitúa al S&P 500 en 7.500 puntos para 2026, sustentado en expansión de beneficios, con tecnología como motor central.

Entre titulares corporativos adicionales, se reportó debilidad en Meta en premarket tras versiones sobre cambios en su liderazgo de IA; y, de cara a la agenda, el mercado considera “alto” el listón para que aumente el apetito por riesgo hasta que exista mayor claridad en datos y política monetaria.

Europa

Las bolsas europeas avanzaron con el Stoxx 600 +0,7 %, apoyadas por la estabilización del dólar y la expectativa de que la volatilidad en tecnología estadounidense no se traslade plenamente al mercado regional. En Reino Unido, la libra se debilitó 0,3 % a 1,3136 USD tras un desempleo mayor al previsto, lo que elevó las apuestas de recorte del Banco de Inglaterra el próximo mes.

Asia

El tono fue mixto. Sony subió >5 % tras mejorar previsión de beneficios, y Xpeng alcanzó máximos de ocho meses impulsada por desarrollos en IA y robótica. En Japón, se conoció que Elliott Investment Management ha acumulado participación relevante en Toyota Industries y presiona por mejores términos en su privatización. El MSCI Asia ex-Japan quedó prácticamente estable; el yen se apreció 0,3 % hasta 153,70 por dólar.

Bonos y materias primas

En EE. UU., el Treasury a 10 años se mantuvo cerca de 4,12 % (mercado en efectivo cerrado por feriado). En Europa, el Bund 10 años permaneció en 2,67 % y el gilt bajó -6 pb a 4,40 %. En commodities, el WTI subió 0,5 % a USD 60,37 y el oro spot avanzó 0,6 % hasta USD 4.140 por onza, tras la recuperación vista ya el lunes también en ETF de oro y plata.

@Marex/Stella Capital