Noticias 13 de abril

Los mercados inician la semana bajo un renovado sesgo defensivo, luego de que el conflicto en Medio Oriente volviera a escalar tras el fracaso de las negociaciones con Irán y la decisión de bloquear el Estrecho de Ormuz. El cambio de tono es significativo porque revierte buena parte del alivio táctico que había sostenido el mercado en los últimos días y vuelve a colocar a la energía, la inflación y las tasas en el centro de la narrativa macro. El mercado vuelve a enfrentarse a un escenario donde la principal fuente de riesgo no es el crecimiento por sí mismo, sino el impacto de un nuevo shock de oferta sobre precios, márgenes y política monetaria.

En Estados Unidos, los futuros del S&P 500 caen 0,6% y los del Nasdaq 100 cerca de 0,7%, reflejando un deterioro claro del apetito por riesgo. La razón principal es que el petróleo vuelve a reinsertarse como el driver dominante del mercado: el cierre del Estrecho reabre el riesgo de una disrupción más severa y prolongada sobre el suministro global, justo cuando el mercado había empezado a descontar una tregua más creíble. El resultado es una rápida reversión del tono, con presión renovada sobre sectores de duración larga, activos de beta alta y todo el universo más sensible a inflación y tasas.

La reacción en renta fija es consistente con ese giro. El Treasury a 10 años sube hasta 4,33% y el 2 años a 3,82%, en una señal de que el mercado vuelve a revisar al alza la probabilidad de un entorno de tasas elevadas por más tiempo. La expectativa de recortes de la Fed se redujo de forma visible y el mercado ahora descuenta menos de un 20% de probabilidad de bajas hacia fin de año. En paralelo, el dólar sube 0,2% y recupera su función de refugio, al tiempo que vuelve a endurecer las condiciones financieras globales.

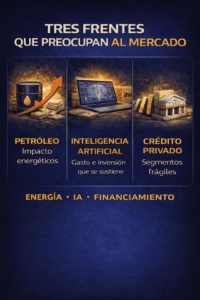

El foco macro se amplía además hacia la temporada de resultados, que comienza esta semana en un contexto mucho más exigente. El mercado buscará señales concretas sobre tres frentes: el impacto del petróleo sobre márgenes y costos energéticos, la capacidad de las compañías para sostener gasto e inversión en inteligencia artificial y el grado de tensión en segmentos más frágiles del sistema financiero, especialmente crédito privado. La sensibilidad será particularmente alta en compañías donde el múltiplo sigue siendo exigente o donde la narrativa de crecimiento dependa de una macro mucho más estable de la que hoy se observa.

En Europa, el ajuste vuelve a ser inmediato. El Stoxx Europe 600 cae 0,7%, en línea con una región que sigue siendo particularmente vulnerable a shocks energéticos por su alta exposición a petróleo, gas y refinados importados. El deterioro del sentimiento vuelve a poner a Europa en una posición incómoda: crecimiento débil, presión inflacionaria importada y escaso margen para una relajación rápida de política monetaria. En renta fija, el bund alemán se mantiene cerca de 3,06%, mientras que el bono británico a 10 años sube a 4,86%, reflejando que el repunte del crudo vuelve a alimentar expectativas de inflación más persistente. En divisas, tanto el euro como la libra ceden frente al dólar, consistentes con un entorno de mayor aversión al riesgo y un mercado que vuelve a premiar liquidez en dólares.A nivel político dentro de Europa, destaca el caso de Hungría, donde la derrota de Viktor Orbán impulsó los activos locales al reabrir la expectativa de un eventual desbloqueo de fondos europeos. Aunque es una historia más idiosincrática, muestra que incluso en un entorno dominado por guerra y energía todavía hay espacio para movimientos locales relevantes cuando cambia el marco político.

En Asia, el tono también es claramente negativo. El MSCI Asia Pacific retrocede 0,8%, reflejando tanto el deterioro global del apetito por riesgo como la alta sensibilidad de la región a cualquier shock en petróleo y transporte marítimo. Japón ofrece una señal particularmente importante: los rendimientos de sus bonos a 10 años llegaron a niveles no vistos desde 1997 antes de moderarse, lo que confirma que la presión sobre tasas ya no está concentrada únicamente en Occidente. Para Asia, el riesgo es doble: energía más cara y una posible desaceleración adicional del comercio global si el cierre de Ormuz se prolonga.

En materias primas, el petróleo vuelve a ser, sin discusión, el catalizador principal del mercado. El Brent sube más de 7% hasta USD 102, mientras el WTI avanza 7,5% hasta USD 107, tras la disrupción de una vía por la que transita aproximadamente un 20% del crudo global. Más allá del spot, lo más importante es el efecto de segunda ronda: el mercado vuelve a temer no solo por el petróleo, sino por gasolina, diésel, jet fuel y toda la cadena de refinados, lo que reintroduce el riesgo de un shock inflacionario más amplio. Esa es la razón por la que el mercado vuelve a castigar acciones y bonos al mismo tiempo.

El oro cae levemente hacia USD 4.730, presionado por la fortaleza del dólar, en una dinámica que refleja que, en esta fase del ciclo, el mercado sigue priorizando liquidez sobre coberturas puras. En criptomonedas, el tono también es débil: Bitcoin cae 0,9% y Ether 1,4%, coherentes con un entorno de menor apetito por riesgo y condiciones financieras más duras.

En síntesis, el mercado vuelve a una lógica muy conocida de las últimas semanas: cuando el petróleo escala y la resolución geopolítica se aleja, la discusión sobre crecimiento pasa a segundo plano y la prioridad vuelve a ser inflación, tasas y liquidez. El inicio de semana deja una señal clara: el rebote anterior no había resuelto el problema estructural. Mientras el Estrecho de Ormuz siga comprometido y no haya una nueva base diplomática sólida, el sesgo seguirá siendo defensivo y la volatilidad continuará elevada.

@ Marex/ Stella Capital