Noticias 13 de enero

Los mercados comienzan 2026 en un entorno en el que conviven dos fuerzas: por un lado, una economía que todavía muestra tracción y una inflación que se resiste a volver a los niveles previos; por el otro, un giro de expectativas hacia tasas más bajas que ha reactivado el apetito por riesgo y, en paralelo, ha impulsado con fuerza a los “hard assets”. En este marco, el nivel de inflación se ubica alrededor de 3,1%, mientras la tasa de referencia se mantiene en torno a 3,75%, y el mercado sigue calibrando cuánta holgura real existe para continuar recortando tasas. La discusión central no es si habrá o no recortes, sino el ritmo: se mencionan hasta tres recortes como escenario posible, con el matiz de que la dinámica de rendimientos de largo plazo no necesariamente acompaña ese movimiento, en un contexto en el que la presión por financiamiento y el riesgo inflacionario siguen presentes.

En renta variable, la lectura es de mercado “caro” y concentrado, con índices operando cerca de máximos: el S&P 500 se describe en la zona de 6.000–6.100, mientras la narrativa de inteligencia artificial continúa siendo un sostén, aunque con señales de cansancio y mayor sensibilidad a valuaciones. La atención se desplaza gradualmente desde el crecimiento “puro” hacia sectores donde el precio incorpora menos perfección y donde el flujo de capital puede reordenarse si la percepción sobre retornos de la inversión en IA se vuelve más exigente. En ese contexto, el oro aparece como termómetro macro: se plantea un rango objetivo de USD 4.600–5.000 en un escenario de continuidad de demanda estructural y sesgo a tasas reales menos restrictivas. En paralelo, emerge un riesgo político-regulatorio con implicancias de consumo y crédito: se discute la posibilidad de establecer un tope de 10% a las tasas de tarjetas de crédito para compras esenciales (como gasolina y alimentos), medida que, de implementarse, podría reconfigurar spreads y rentabilidad en emisores y bancos expuestos al crédito revolving.

La geopolítica también vuelve a cobrar prima. Se menciona un deterioro relevante en el frente de Irán, con protestas y tensión interna, y la posibilidad de medidas comerciales amplias: la idea de aranceles de 25% para países que mantengan comercio con Irán elevaría el riesgo de disrupciones en flujos energéticos y en cadenas de suministro. Ese tipo de shocks tiende a reforzar el bid de activos reales, a la vez que complica el trabajo de bancos centrales cuando la inflación no está completamente contenida.

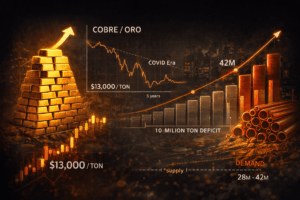

Dentro de ese tablero, el cobre se posiciona como el eje más directo de la intersección entre electrificación, infraestructura y demanda vinculada a la expansión de data centers. El metal marca un punto técnico y fundamental relevante al romper USD 13.000 por tonelada por primera vez; aun así, el argumento central no descansa solo en el precio, sino en la comparación relativa: hace cinco años estaba cerca de USD 6.000, y aun con la duplicación, el ratio cobre–oro se mantiene por debajo de niveles de la era COVID, sugiriendo rezago relativo frente a otros refugios y metales. La tesis se apoya en un déficit estructural de oferta: estimaciones apuntan a un faltante potencial acumulado de 10 millones de toneladas, con demanda que podría pasar de 28 millones a 42 millones de toneladas en los próximos años, mientras el ciclo de desarrollo de una mina nueva toma 10–15 años, haciendo que la oferta no pueda reaccionar con la misma velocidad. En esa línea, se incorpora el ajuste de proyecciones de oferta para 2026, con un recorte de 500.000 toneladas, y un desbalance visible en el crecimiento: oferta minera global creciendo alrededor de 1,4% frente a una demanda que se estima cercana a +2,6%.

A lo anterior se suman disrupciones operativas específicas que actúan como “fricción” adicional para la oferta: revisiones a la baja en Grasberg (Indonesia) por un alud de barro, interrupciones en Kamoa–Kakula (Congo) por actividad sísmica, estancamiento productivo en Codelco (Chile), y un ramp-up más lento de lo esperado en Quebrada Blanca (Chile). En demanda, el componente más explosivo se asocia a infraestructura tecnológica: se estima que los data centers requerirían 475.000 toneladas de cobre en 2026 (unos +110.000 vs 2025) y podrían acercarse a 1 millón de toneladas anuales hacia 2030. En un mercado con déficit anual señalado de alrededor de 330.000 toneladas, la aritmética sugiere presión persistente si esa trayectoria se materializa. El impulso estructural se refuerza con electrificación: un vehículo eléctrico utiliza cerca de 4 veces más cobre que uno de combustión, mientras redes eléctricas envejecidas —como la de EE. UU., descrita con 50 años de antigüedad promedio— implican necesidades de reemplazo y expansión. China permanece como variable crítica al concentrar aproximadamente 50% del consumo global de cobre.

La señal más inmediata de estrechez aparece en inventarios: la Bolsa de Metales de Londres (LME) se menciona con cerca de 160.000 toneladas en depósitos, es decir, menos de una semana de consumo global. Adicionalmente, se indica que EE. UU. habría acumulado 600.000 toneladas anticipando potenciales aranceles, cobre que en la práctica queda “retenido” y reduce disponibilidad efectiva. Del lado monetario, el argumento incorpora a China como catalizador: expansión agresiva de M2, con un tamaño de liquidez aproximado de USD 40 billones frente a USD 38 billones combinados de EE. UU. y Europa, lo que tiende a sostener infraestructura y demanda de metales en escenarios de estímulo.

Bajo este marco, se describe una forma concreta de estructurar exposición al tema cobre combinando el metal y el apalancamiento operativo de mineras. El riesgo está claramente delimitado: alta ciclicidad y volatilidad del cobre, posibilidad de correcciones por recesión global o desaceleración de China; riesgo específico de worst-of (si las mineras caen más que el commodity, condicionan el resultado); riesgo de sobrecapacidad temporal si proyectos suspendidos se reactivan; y sensibilidad estructural a China como demandante cercano al 50% del total global. Con estos elementos, el caso del cobre queda planteado como una narrativa de oferta rígida, inventarios ajustados y demanda creciente por electrificación e infraestructura de IA, en un período donde el mercado también reevalúa concentración de valuaciones en tecnología y el balance entre crecimiento e inflación.

@Stella Capital