Noticias 13 de julio

Wall Street inicia la semana con tono defensivo, presionado por la nueva escalada entre EE.UU. e Irán y el repunte del petróleo. Los futuros del S&P 500 caen 0,4% y los del Nasdaq 100 retroceden 1,2%, con tecnología nuevamente liderando las pérdidas. El mercado enfrenta una combinación incómoda: mayor riesgo geopolítico, crudo al alza y renovadas expectativas de una Fed más restrictiva.

La atención estará en la comparecencia de Kevin Warsh ante el Congreso, después del dato de inflación de junio. Con el Brent cerca de USD 79 y la energía otra vez presionando expectativas inflacionarias, aumenta la sensibilidad del mercado a una posible subida de tasas en septiembre.

En corporativos, comienza una semana importante de resultados. Los grandes bancos reportan primero y luego el mercado mirará a ASML como termómetro del ciclo de semiconductores. TSMC reportó ventas trimestrales con crecimiento de 36%, confirmando que la demanda de hardware para IA sigue firme. El problema no es la tesis estructural, sino el nivel de expectativas y posicionamiento después del rally.

La lectura interna del mercado sigue siendo de rotación, no de abandono del riesgo. Que el Nasdaq haya logrado avanzar recientemente aun con debilidad simultánea en las Magnificent 7 sugiere que el capital está buscando nuevas zonas de liderazgo. En ese contexto, financieros ganan relevancia: desregulación, curva más favorable, recuperación de M&A e IPOs, y valuaciones todavía razonables crean una combinación atractiva frente a sectores de tecnología con múltiplos más exigentes.

Europa también corrige, aunque de forma más moderada. El Stoxx 600 cae 0,2%, con construcción liderando las pérdidas. La región vuelve a sentir la presión del petróleo, ya que un crudo más alto implica más riesgo inflacionario y menor margen para que los bancos centrales relajen condiciones.

En bonos, los rendimientos europeos suben: el bund alemán avanza 2 pb hasta 3,09% y el gilt británico sube 4 pb hasta 4,92%. El mercado vuelve a preocuparse por un escenario de inflación persistente si la tensión en Medio Oriente sigue afectando energía.

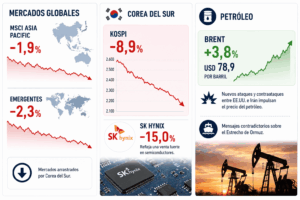

El tono europeo sigue siendo prudente: menor crecimiento, energía más cara y bancos centrales con poco margen de maniobra.Asia- Asia es la región más golpeada. El MSCI Asia Pacific cae 1,9% y emergentes retroceden 2,3%, arrastrados por Corea del Sur. El Kospi se desploma 8,9% y SK Hynix cae 15%, reflejando una venta fuerte en semiconductores después del rally extraordinario de los últimos meses.

La corrección combina riesgo geopolítico y rotación dentro del trade de IA. Los inversionistas reducen exposición a los nombres más sobrecomprados, especialmente en memoria y chips, aunque la demanda de fondo sigue vigente. Las ventas de TSMC refuerzan que el ciclo de IA continúa sólido; lo que se ajusta es la valoración, no necesariamente la tesis.

El petróleo vuelve a ser el principal driver macro. El Brent sube 3,8% hasta USD 78,9 tras nuevos ataques y contraataques entre EE.UU. e Irán, con mensajes contradictorios sobre el Estrecho de Ormuz. Esto reintroduce prima de riesgo energética y presiona expectativas de inflación.

El oro cae 1,5%, lo que sugiere que el movimiento no es una búsqueda clásica de refugio, sino un repricing de tasas, dólar y liquidez. En cripto, Bitcoin y Ether retroceden cerca de 1,9%, acompañando la reducción general de riesgo.

El mercado entra en la semana con dos fuerzas en tensión: geopolítica y petróleo presionan inflación y tasas, pero la rotación interna muestra que el apetito por riesgo no desapareció, solo se está moviendo. La IA sigue siendo estructural, aunque el liderazgo ya no puede depender únicamente de los mismos nombres.

Para portafolios, el enfoque debe ser más selectivo: mantener exposición a infraestructura de IA de calidad, pero complementar con sectores donde la relación riesgo-retorno luce más atractiva, especialmente financieros. Goldman Sachs, Morgan Stanley, BlackRock y JPMorgan destacan como vehículos naturales para jugar la recuperación de capital markets, la normalización de deals y una curva más favorable.

@ Marex/ Stella Capital