Noticias 14 de noviembre

Estados Unidos

La venta masiva de acciones en Estados Unidos continuó el viernes, impulsada por el aumento de la aversión al riesgo y las dudas sobre la trayectoria de la política monetaria. Los futuros del Nasdaq 100 retrocedieron 0,5% tras una sesión previa marcadamente negativa, en la que el mercado redujo las expectativas de un recorte de tasas en diciembre. El S&P 500 se encaminaba a su segunda semana consecutiva de pérdidas, algo que no ocurría desde junio, mientras el Dow Jones también cedía posiciones.

El retroceso estuvo liderado nuevamente por el sector tecnológico, afectado por la corrección del impulso vinculado a la inteligencia artificial. Applied Materials cayó 5% tras reportar ventas por debajo de lo previsto, Nvidia retrocedió 1% y Tesla acumuló su cuarta sesión consecutiva en baja. El deterioro de la confianza se amplificó con declaraciones de varios funcionarios de la Reserva Federal que expresaron escepticismo sobre la necesidad de recortar tasas este año, citando la resiliencia del crecimiento y la persistencia de presiones inflacionarias.

Las probabilidades de un recorte en diciembre descendieron a menos del 50%, y los mercados esperan nuevos comentarios de miembros votantes del Comité Federal de Mercado Abierto (FOMC) junto con la publicación de los datos económicos reprogramados tras el cierre de gobierno. En paralelo, la volatilidad aumentó: el índice VIX superó el nivel de 21, reflejando mayor incertidumbre, mientras que Bitcoin cayó a mínimos de seis meses.

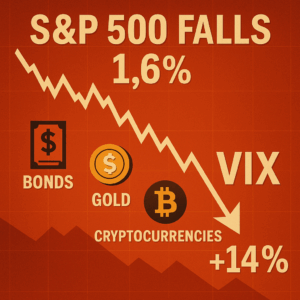

Contrario a las expectativas iniciales, los mercados no reaccionaron positivamente a la reapertura del gobierno. El S&P 500 cayó 1,66% en la jornada anterior, acompañado de descensos en bonos, oro y criptomonedas. Los temores sobre la publicación de datos económicos más débiles, la débil demanda en una reciente subasta del Tesoro y la caída en las probabilidades de un recorte de tasas presionaron a los activos de riesgo. El aumento del VIX en 14% sugiere un entorno de volatilidad creciente hacia el cierre del año. Según datos del mercado de futuros, la base entre los contratos del VIX de noviembre y diciembre se mantiene en 0,30, lo que refleja una estructura casi plana y una percepción de que los contratos de diciembre podrían estar subvaluados. Este comportamiento indica que parte del riesgo implícito se está desplazando hacia vencimientos posteriores, sugiriendo cobertura frente a un posible repunte de la volatilidad.

Europa

Las acciones europeas extendieron las pérdidas, con el Stoxx 600 retrocediendo 1,1% en una jornada de tono global negativo. El deterioro del sentimiento internacional se combinó con factores locales. En el Reino Unido, los bonos del Estado (gilts) se vendieron con fuerza luego de que la canciller Rachel Reeves descartara un aumento del impuesto a la renta en el próximo presupuesto, lo que generó dudas sobre la sostenibilidad fiscal. Aunque la presión se moderó al final del día, el rendimiento del gilt a 10 años se mantuvo 8 puntos básicos más alto, en 4,52%, mientras la libra esterlina perdió 0,3% frente al dólar.

En el plano corporativo, Siemens Energy repuntó tras elevar sus objetivos financieros de mediano plazo, mientras que BHP fue señalada parcialmente responsable por daños vinculados al colapso de una represa en Brasil, en un fallo judicial que podría derivar en pagos multimillonarios. Santander retiró líneas de financiación a Gunvor después de que Estados Unidos calificara al operador de commodities como entidad vinculada al Kremlin.

Asia

Los mercados asiáticos cerraron con fuertes caídas, en línea con el deterioro del sentimiento global. El índice MSCI Asia Pacific retrocedió 1,6%, mientras el de mercados emergentes perdió 1,7%. Nuevos datos de China mostraron una desaceleración mayor a la esperada en el inicio del cuarto trimestre, incluyendo una contracción inédita en la inversión y un menor ritmo de crecimiento industrial, lo que añadió presión a un contexto ya marcado por la posibilidad de una Reserva Federal más restrictiva.

Entre las excepciones positivas, Alibaba avanzó tras anunciar planes de actualización para su aplicación de inteligencia artificial, con el objetivo de acercarla a modelos de lenguaje conversacional como ChatGPT. Citigroup informó un repunte en la actividad de clientes en China. En divisas, tanto el yuan como el yen se mantuvieron prácticamente sin cambios.

Mercados Emergentes y Commodities

El apetito por riesgo en economías emergentes se deterioró de forma generalizada, con caídas simultáneas en acciones y divisas. En materias primas, el petróleo Brent subió 2,4% hasta los 64,52 dólares por barril, impulsado por expectativas de una demanda estable y señales de un ajuste gradual de la oferta. El oro permaneció sin cambios relevantes, consolidándose cerca de los 4.200 dólares por onza, mientras que la plata mostró ligeras tomas de ganancia tras varios días de alzas consecutivas.

En el mercado de criptoactivos, Bitcoin cayó 1,7% y Ether avanzó 0,4%, mostrando un comportamiento divergente dentro del segmento digital. La volatilidad implícita en los contratos del VIX se incrementó, con un rango de 47% en su índice de volatilidad histórica, lo que convierte a las opciones sobre el VIX en instrumentos atractivos para estrategias de cobertura o posicionamiento frente a un entorno de incertidumbre creciente hacia fin de año.

@Marex