Noticias 15 de abril

Los mercados abren con un tono de consolidación, cerca de máximos, en un contexto donde el alivio geopolítico sigue sosteniendo el apetito por riesgo, aunque con señales crecientes de que el mercado podría estar adelantándose a una resolución que todavía no está completamente confirmada. La narrativa dominante sigue siendo que el conflicto entre EE.UU. e Irán podría encaminarse hacia una salida negociada en el corto plazo, pero el telón de fondo operativo continúa siendo más complejo: el bloqueo naval sigue vigente, el tránsito energético no volvió a la normalidad y la oferta global de crudo permanece restringida.

En Estados Unidos, los futuros del S&P 500 operan prácticamente planos, mientras el Nasdaq 100 extiende su buen momento y consolida una racha que ya lo deja con un avance de 14% en apenas 10 sesiones, la más fuerte desde 2021. El S&P 500 ya borró completamente las pérdidas acumuladas desde el inicio de la guerra con Irán y volvió a niveles cercanos a máximos históricos. Ese movimiento refleja una combinación de factores: compresión del miedo, reposicionamiento tras una corrección profunda y una creciente convicción de que el impacto de la guerra sobre el crecimiento global podría ser más manejable de lo que se temía semanas atrás.

El motor principal del alivio reciente ha sido la caída del crudo desde los máximos del conflicto. El Brent ronda los USD 96 y el WTI los USD 92, todavía aproximadamente 35% por encima de los niveles previos a la guerra, pero claramente por debajo de los extremos vistos durante la fase más aguda de tensión. Eso permitió una moderación en expectativas de tasas, con el Treasury a 10 años moviéndose en torno a 4,26%-4,28%, mientras el dólar se mantiene estable o ligeramente más débil. Aun así, el mercado no está operando un escenario de normalización completa, sino uno de resolución parcial y gradual. La prima de guerra en energía cayó, pero no desapareció.

Ese punto es especialmente importante porque, aunque el mercado descuenta una resolución relativamente próxima, la realidad física sigue mostrando restricciones. Estados Unidos confirmó que el bloqueo de puertos iraníes está completamente implementado y que el comercio marítimo hacia y desde Irán fue detenido. Además, no renovó exenciones sobre crudo iraní ni ruso en tránsito, lo que reduce aún más la oferta disponible. En paralelo, refinadores europeos siguen buscando barriles alternativos con urgencia, lo que se refleja en primas récord para entregas de crudo estadounidense en Rotterdam. Es decir, el mercado financiero ya volvió a niveles de pre-guerra, pero el sistema energético todavía no. Esa brecha entre precio financiero y realidad operativa es, probablemente, el principal riesgo del momento.

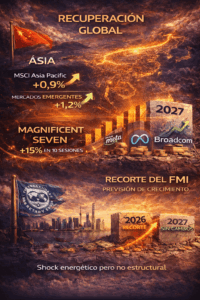

A nivel macro, el mercado está haciendo una apuesta bastante clara: que la guerra será contenida en duración y que el daño de largo plazo será manejable. El propio FMI recortó su previsión de crecimiento global para 2026 por el shock energético, pero mantuvo sin cambios su estimación para 2027, lo que fue interpretado como señal de que el impacto estructural no necesariamente será permanente. Sin embargo, el escenario adverso sigue siendo relevante: si el cierre del Estrecho se prolonga entre seis y doce meses, el riesgo de una desaceleración global más severa seguiría plenamente abierto. Por ahora, el mercado elige mirar el escenario benigno.

En el plano corporativo, la temporada de resultados gana protagonismo y vuelve a favorecer a los grandes nombres de mercado. Los bancos arrancaron con cifras sólidas, especialmente en trading, confirmando que la volatilidad reciente sí se tradujo en ingresos. Pero el liderazgo más claro sigue estando en Big Tech. Los llamados “Magnificent Seven” acumulan subidas cercanas al 15% en las últimas diez sesiones, con ejemplos especialmente fuertes en Amazon, Meta y Broadcom, todos apoyados por avances concretos en monetización y desarrollo de inteligencia artificial. La lectura del mercado es que el ciclo de IA sigue intacto, y que el ajuste reciente fue más una oportunidad táctica de entrada que un deterioro de fondo de la tesis.

En Europa, el tono es más neutral. El Stoxx Europe 600 opera prácticamente sin cambios, en un equilibrio entre la mejora global del sentimiento y debilidades sectoriales puntuales, sobre todo en consumo de lujo. Hermès cae tras resultados decepcionantes, reflejando que el impacto del conflicto y de la energía cara sigue pasando factura al consumo premium. En contraste, nombres como ASML mantienen una lectura más positiva gracias a la solidez estructural de la demanda ligada a inteligencia artificial. En renta fija, los rendimientos se mantienen relativamente estables, mientras el euro volvió a niveles similares a los de febrero, acompañando la debilidad moderada del dólar.

Además, Europa recibe un pequeño soporte adicional por señales de distensión regional más amplias. El inicio de conversaciones directas entre Israel y Líbano por primera vez en décadas aporta un componente positivo para la estabilidad regional, mientras que el tono algo más moderado del Banco de Inglaterra ayuda a contener el endurecimiento de expectativas en tasas. Aun así, el continente sigue siendo más vulnerable que Estados Unidos a cualquier recrudecimiento del shock energético, por lo que el mercado europeo todavía se mueve más por alivio relativo que por convicción plena.

En Asia, la recuperación continúa, con el MSCI Asia Pacific subiendo 0,9% y los mercados emergentes alrededor de 1,2%. El mejor tono global, junto con la compresión parcial de la prima geopolítica, permitió que China recupere las pérdidas acumuladas desde el inicio de la guerra. La región sigue siendo especialmente sensible a energía y comercio, pero la expectativa de una normalización gradual de flujos y de una menor disrupción prolongada está ayudando a recomponer el sentimiento.

En materias primas, el comportamiento es más ordenado. El Brent sube alrededor de 1,5% hasta USD 96, mostrando que, aunque la prima de guerra se moderó, el mercado sigue exigiendo un premio por el riesgo de suministro. El oro cae cerca de 0,8%, coherente con una menor demanda defensiva inmediata, aunque sigue respaldado por compras de bancos centrales y por la persistencia de incertidumbre geopolítica. En criptomonedas, el tono es más mixto: Bitcoin se mantiene prácticamente plano, mientras Ether avanza levemente, acompañando el mejor apetito por riesgo pero sin mostrar euforia.

En síntesis, el mercado está operando como si la guerra estuviera entrando en su tramo final, o al menos como si el peor escenario hubiera quedado atrás. Esa lectura puede terminar siendo correcta, pero hoy todavía convive con una realidad más incómoda: el tránsito energético sigue restringido, el bloqueo naval sigue activo y la normalización física del sistema no ocurrió. Por eso, aunque el tono de mercado siga siendo positivo, el rally empieza a necesitar algo más que optimismo diplomático: necesita confirmación real sobre flujos, oferta energética y continuidad del buen tono en resultados. Mientras eso no ocurra, el avance puede sostenerse, pero seguirá siendo vulnerable a cualquier decepción geopolítica.

@ Marex/ Stella Capital