Noticias 16 de junio

Estados UnidosWall Street muestra una pausa saludable después del fuerte rebote del lunes. Los futuros del S&P 500 se mantienen prácticamente sin cambios y el Nasdaq 100 avanza de forma leve, en una sesión donde el foco empieza a desplazarse desde la geopolítica hacia la política monetaria.

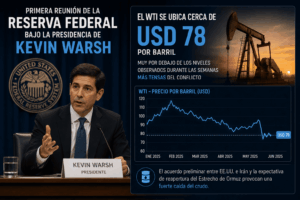

Tras recuperar buena parte de la corrección reciente, el mercado entra ahora en modo de espera ante la primera reunión de la Fed bajo Kevin Warsh.La expectativa central es que la Fed mantenga las tasas sin cambios, pero el verdadero riesgo estará en el tono del comunicado y de la conferencia. La inflación volvió a ubicarse cerca de 4%, mientras el mercado ya no discute recortes inmediatos, sino la posibilidad de una nueva subida de tasas más adelante si la presión inflacionaria persiste. En ese contexto, cualquier señal más restrictiva de Warsh podría presionar directamente a los múltiplos de tecnología y crecimiento.

El alivio en petróleo y tasas continúa sosteniendo el sentimiento. El Treasury a 10 años retrocede hacia la zona de 4,44%, mientras el WTI cae cerca de 3% hasta alrededor de USD 78, borrando prácticamente toda la prima acumulada durante el conflicto. Esta caída del crudo refuerza la tesis de que el shock energético podría ser transitorio, lo que reduciría la necesidad de una respuesta más agresiva por parte de la Fed. Aun así, el rebote debe leerse con disciplina. El Nasdaq recuperó casi toda la caída del viernes y el S&P 500 volvió a acercarse a máximos, pero la amplitud del mercado sigue siendo limitada. Solo cerca de 56% de los componentes del S&P cotizan por encima de su media de 50 días, una señal de que el rally sigue dependiendo de un grupo relativamente concentrado de sectores y compañías.

En corporativos, SpaceX continúa siendo uno de los principales focos del mercado tras una subida superior al 50% desde su debut. La capacidad de absorber una IPO de esa magnitud sin romper el apetito por riesgo es una señal positiva para el mercado de capitales. Sin embargo, también confirma que una parte importante de la liquidez se está desplazando hacia activos de crecimiento, innovación e inteligencia artificial, lo que exige monitorear si ese flujo empieza a restar soporte al mercado secundario.

En tecnología, Alphabet vuelve a estar bajo observación después de anunciar que busca levantar USD 80.000 millones para financiar su plan de infraestructura de IA. El mensaje de fondo es importante: el ciclo de inteligencia artificial sigue vivo, pero el mercado empieza a mirar con más atención el costo del capex, la dilución potencial y la capacidad de convertir esa inversión en flujo de caja sostenible.

Europa acompaña con un tono positivo moderado, con el Stoxx 600 avanzando alrededor de 0,4%, apoyado por un contexto global más relajado. La caída del petróleo y la baja de los rendimientos ayudan especialmente a la región, que había sido una de las más expuestas al shock energético por su dependencia de importaciones y su mayor sensibilidad industrial.

En renta fija, tanto Alemania como Reino Unido muestran descensos en rendimientos, reforzando el alivio general en activos de riesgo. Si el crudo se mantiene cerca de los niveles actuales, Europa podría beneficiarse de una menor presión inflacionaria y de un entorno algo más favorable para consumo, transporte e industriales.Aun así, la región sigue condicionada por los bancos centrales. Después del movimiento del BCE, el foco se amplía hacia el Banco de Inglaterra y el Banco Nacional Suizo, en una semana donde la política monetaria vuelve a dominar la narrativa. Europa puede participar del rebote global, pero sigue teniendo menor margen de error que Estados Unidos si el petróleo repunta o si las tasas vuelven a tensionarse.

Asia muestra un tono más mixto, con Japón claramente en el centro de atención. El Banco de Japón elevó su tasa de referencia a 1%, el nivel más alto desde 1995, marcando un nuevo paso en la normalización monetaria. Sin embargo, el yen no logra una apreciación sostenida y los bonos locales siguen bajo presión, lo que muestra que el mercado todavía duda sobre la efectividad del ajuste.

La región continúa vinculada al ciclo tecnológico global. Aunque el rebote no es tan amplio como en días anteriores, el contexto sigue siendo favorable para compañías expuestas a infraestructura digital, inteligencia artificial, semiconductores y memoria avanzada.Asia entra así en una fase más delicada: conserva un atractivo estructural por su papel dentro de la cadena global de IA, pero ahora convive con un entorno de política monetaria menos expansiva en Japón, un dólar todavía relevante y una mayor sensibilidad a los flujos globales hacia tecnología.

El petróleo sigue corrigiendo y se convierte en uno de los principales soportes del mercado. El WTI cae hacia USD 78, mínimos de dos meses, impulsado por el acuerdo entre EE.UU. e Irán, la reapertura gradual de Ormuz y la expectativa de salida al mercado de barriles iraníes acumulados. Esta corrección reduce de manera clara la presión sobre inflación global y tasas.

El ajuste del crudo tiene una lectura especialmente importante para la Fed. Si el petróleo se mantiene en estos niveles, el shock energético pierde fuerza y el argumento para una postura más agresiva se debilita. Sin embargo, la inflación sigue cerca de 4%, por lo que Warsh tendrá que equilibrar el alivio reciente en energía con una inflación todavía demasiado alta.

El oro avanza cerca de 0,7% y se mantiene firme alrededor de USD 4.360, señal de que persiste demanda de cobertura estructural, aunque sin la urgencia observada durante los episodios de mayor tensión geopolítica. El metal sigue funcionando como protección ante inflación persistente, incertidumbre monetaria y transición de régimen en la Fed.

En cripto, el comportamiento es más mixto. Bitcoin opera prácticamente sin cambios y Ether retrocede alrededor de 1,1%, quedando rezagados frente al mejor desempeño de acciones y bonos. Esto sugiere que el apetito por riesgo sigue siendo selectivo y más concentrado en tecnología, IA y activos tradicionales de crecimiento.

El mercado llega a la reunión de la Fed con una combinación favorable, pero frágil: petróleo en caída, tasas algo más bajas, volatilidad comprimida y recuperación de los principales índices. Sin embargo, el punto central ya no es solo el acuerdo con Irán, sino el tono de Warsh. Si la Fed valida la lectura de que el shock energético es transitorio, el rally podría extenderse; si el mensaje se inclina hacia nuevas subidas de tasas, las valuaciones de tecnología volverán a quedar bajo presión.

Para portafolios, el sesgo sigue siendo constructivo pero selectivo. La infraestructura de IA continúa siendo un motor estructural, aunque el mercado empieza a castigar con más fuerza el capex excesivo y la falta de visibilidad en retornos. La caída del petróleo favorece activos de riesgo, industriales, consumo y duration, mientras el oro conserva valor como cobertura estratégica. La clave de corto plazo será no perseguir precios, mantener calidad y preservar liquidez para aprovechar episodios de volatilidad.

@ Marex/ Stella Capital