Noticias 17 de noviembre

La semana comenzó con un tono más constructivo en Wall Street, impulsado principalmente por el sector tecnológico. Los futuros del S&P 500 avanzaron 0,3% y los del Nasdaq 100 0,5%, apoyados por el repunte de Alphabet, que subió más de 5% en operaciones previas luego de revelarse que Berkshire Hathaway mantiene una posición cercana a los USD 5.000 millones en la compañía. El movimiento ocurre después de varios días de volatilidad marcada por dudas sobre la concentración del rally en un grupo reducido de empresas megacap.

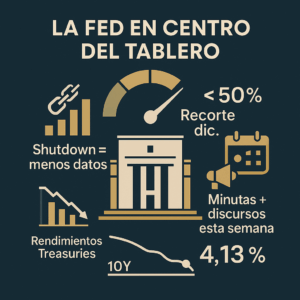

El mercado permanece atento a los resultados de Nvidia —programados para el miércoles— y a las cifras de Target y Walmart, que ofrecerán señales sobre la salud del consumidor. Paralelamente, la reapertura del gobierno federal tras 43 días permitirá retomar la publicación de datos económicos, comenzando por el informe de empleo de septiembre, clave para evaluar la trayectoria del ciclo económico.La Reserva Federal sigue siendo un factor central. La falta de datos durante el shutdown complica la evaluación sobre un posible recorte de tasas en diciembre, cuya probabilidad se ajustó por debajo del 50%. Durante la semana también se publicarán las minutas de la reunión de octubre y varios discursos de miembros con voto. En renta fija, los rendimientos de los Treasuries cayeron hacia 4,13% en el tramo a 10 años.La volatilidad reciente ha sido especialmente notoria en el Nasdaq, que acumuló una caída de 4,4% la semana previa, mientras que las “Mag-7” perdieron alrededor de USD 800.000 millones en capitalización. El retroceso coincidió con advertencias de ejecutivos del sector financiero y con una percepción creciente de que las valuaciones en tecnología alcanzan niveles exigentes: Nvidia cotiza cerca de 31 veces ventas y Microsoft en torno a 14 veces. Los movimientos corporativos recientes también captaron atención: se informó que Warren Buffett vendió aproximadamente 700 millones de acciones de Apple y aumentó su exposición a Occidental Petroleum.

En Europa, el tono fue más débil al inicio de la semana. El Stoxx 600 retrocedió 0,4%, presionado por la divergencia respecto a Estados Unidos y por señales de agotamiento en el rally global. Las tasas europeas siguieron la caída de los rendimientos globales, con el bund a 10 años descendiendo a 2,71%.En el frente empresarial, Société Générale anunció un programa de recompra de acciones por €1.000 millones, una medida esperada por los accionistas tras meses de cuestionamientos sobre la estrategia del banco. TotalEnergies, por su parte, acordó adquirir el 50% de una cartera de activos de generación eléctrica en Europa Occidental por €5.100 millones.En el Reino Unido, los datos de empleo reflejaron un aumento del desempleo superior al esperado, debilitando inicialmente a la libra y aumentando las expectativas de un posible recorte de tasas por parte del Banco de Inglaterra el próximo mes.

Los mercados asiáticos se mantuvieron condicionados por la volatilidad global. Aunque no se registraron variaciones extremas, el MSCI World retrocedió levemente (-0,1%) debido a caídas en algunas plazas de la región. Entre las compañías destacadas, Prosus anticipó un aumento significativo de beneficios impulsado por su negocio de comercio electrónico y la revalorización de su participación en Tencent, uno de los actores centrales del ecosistema tecnológico chino.En Japón, se conoció que Elliott Investment Management ha incrementado su participación en Toyota Industries, presionando por mejoras en términos de su oferta de privatización. En moneda regional, el yen mostró estabilidad relativa, mientras el yuan offshore se mantuvo firme.

En el ámbito político regional, Chile registró un giro hacia la derecha. Con Jara obteniendo cerca del 26% de los votos y Kast avanzando hacia una segunda vuelta con más del 60% proyectado, el país se suma a un grupo creciente de economías latinoamericanas con orientaciones más pro-mercado. El avance político ocurre en un contexto global de mayor enfoque en activos reales y estabilidad macroeconómica.

Durante las últimas semanas, el mercado dio señales que han captado la atención de los inversionistas institucionales:La volatilidad aumentó luego de una corrección en las tecnológicas megacap.La probabilidad de un recorte de tasas en diciembre cayó desde niveles cercanos al 95% hasta alrededor del 44%.La inflación en EE. UU. permanece por encima del 3%, consolidando una dinámica persistente.Algunas instituciones financieras internacionales han señalado la pérdida de efectividad del tradicional portafolio 60/40, proponiendo estructuras alternativas como 30/30/30 o 60/20/20, incluyendo una mayor ponderación en oro y activos reales. El mercado estadounidense registra más de USD 10 billones concentrados en el Nasdaq, mientras el oro ha mantenido niveles históricamente altos sobre los USD 4.000 por onza.Históricamente, episodios de correcciones en tecnología han coincidido con mayor fortaleza en commodities y metales preciosos.

@Marex/ Stella Capital