Noticias 18 de junio

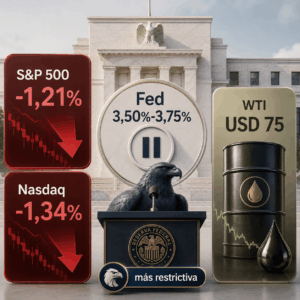

Los mercados estadounidenses intentan estabilizarse después de una sesión claramente negativa marcada por el primer FOMC bajo Kevin Warsh. El S&P 500 retrocedió 1,21% y el Nasdaq cayó 1,34%, con las megacaps tecnológicas liderando las pérdidas tras un cambio importante en la lectura de política monetaria.

La Fed mantuvo la tasa sin cambios en el rango de 3,50%-3,75%, pero el mensaje fue más restrictivo de lo esperado. El nuevo dot plot eliminó los recortes proyectados para 2026 y elevó la mediana de tasa de fin de año a 3,8%, desde 3,4%. Además, nueve de diecinueve miembros del Comité ya contemplan al menos una subida de tasas antes de diciembre. La decisión no sorprendió; lo que cambió fue el tono.

El mercado reaccionó rápidamente en renta fija. El Treasury a 2 años, más sensible a la política monetaria, saltó cerca de 16 puntos básicos hasta 4,22%, su nivel más alto en más de un año. El bono a 10 años se ubicó alrededor de 4,50%, mientras el dólar se fortaleció hacia la zona de 100,40 en el DXY. Este movimiento presionó especialmente a tecnología y crecimiento, los sectores más sensibles a tasas de descuento más elevadas.

La lectura de fondo es que el mercado pasó de operar con alivio geopolítico y expectativas de menor inflación energética a enfrentar un régimen monetario más incierto. Warsh dejó claro que su prioridad será la estabilidad de precios, redujo el sesgo de relajación y adoptó una comunicación más breve y menos predecible. Esto obliga al mercado a recalibrar múltiplos, especialmente en compañías de larga duración.

A nivel corporativo, los chips intentan liderar una recuperación táctica, pero la sensibilidad del sector a tasas sigue siendo alta. La infraestructura de inteligencia artificial mantiene soporte estructural, aunque el mercado está siendo más exigente con valoraciones, capex y visibilidad de retorno. En este entorno, el rally tecnológico puede continuar, pero con menor tolerancia a decepciones y mayor volatilidad.

Hoy la atención pasa a las peticiones iniciales de subsidio por desempleo, el índice manufacturero de la Fed de Filadelfia y los resultados de FedEx tras el cierre, que servirán como termómetro de actividad económica y comercio global. Una lectura débil de empleo podría reabrir el debate de desaceleración, pero mientras la inflación siga elevada, el margen para una Fed más flexible seguirá limitado.

Europa opera con tono moderadamente constructivo, apoyada por la estabilización del petróleo y por cierta mejora en activos de riesgo. Sin embargo, el nuevo sesgo de la Fed limita el entusiasmo, ya que un dólar más fuerte y tasas estadounidenses más altas suelen endurecer las condiciones financieras globales.

En renta fija, el foco está en los bancos centrales europeos. El Banco de Inglaterra debería mantener la tasa en 3,75%, con una inflación británica desacelerando hacia 2,8%, mientras el Banco Nacional Suizo también debería mantener su tasa sin cambios. La política monetaria vuelve a dominar la narrativa, desplazando parcialmente el alivio geopolítico.

Europa se beneficia de un crudo más bajo, especialmente por su dependencia energética y su sensibilidad industrial. Sin embargo, la región sigue más expuesta que Estados Unidos a cualquier reversión en petróleo o a un deterioro del crecimiento. Por eso, aunque el entorno mejora en el margen, el rebote europeo todavía debe leerse con cautela.

La preferencia relativa favorece sectores financieros europeos frente a segmentos de crecimiento puro en Estados Unidos. Con la Fed más dura y tasas de descuento más elevadas, el software estadounidense queda más expuesto, mientras los bancos europeos podrían beneficiarse de una curva más favorable y de una política monetaria menos expansiva.

Asia mantiene un tono mixto. La región sigue bien posicionada estructuralmente por su exposición a semiconductores, memoria e infraestructura digital, pero el ajuste en tasas estadounidenses y la fortaleza del dólar introducen un entorno menos cómodo para activos de riesgo.

Japón continúa siendo un foco relevante por su proceso de normalización monetaria y por la sensibilidad del yen a movimientos de tasas globales. Un dólar más firme puede volver a presionar divisas asiáticas, especialmente si el mercado empieza a descontar una Fed más restrictiva durante más tiempo.

El atractivo estructural de Asia permanece ligado al ciclo de inteligencia artificial, pero el corto plazo dependerá más de flujos globales, dólar, tasas y apetito por riesgo. En otras palabras, la región mantiene fundamentos favorables, pero el contexto de liquidez se volvió menos expansivo.

El petróleo sigue siendo uno de los principales estabilizadores del mercado. El WTI se ubica cerca de USD 75, en mínimos de tres meses, apoyado por la expectativa de firma formal del acuerdo entre EE.UU. e Irán y por la reapertura gradual del Estrecho de Ormuz. Esta caída reduce presión inflacionaria y ayuda a suavizar parte del impacto del mensaje más restrictivo de la Fed.

Aun así, el mercado ya no opera únicamente sobre geopolítica. La baja del crudo es positiva, pero no compensa por completo el giro monetario. Si las tasas continúan subiendo o el dólar se mantiene fuerte, los activos de riesgo seguirán enfrentando presión, incluso con petróleo más bajo.

El oro retrocede alrededor de 0,8%, afectado por el alza de tasas reales y el fortalecimiento del dólar. Sin embargo, la tesis estructural del metal no desaparece: una Fed más enfocada en estabilidad de precios, junto con inflación todavía elevada e incertidumbre geopolítica, mantiene al oro como cobertura relevante de mediano plazo.

En cripto, el tono es más débil. Bitcoin y Ether retroceden, reflejando menor apetito por riesgo y sensibilidad al repunte de tasas. El mercado cripto sigue rezagado frente a activos tradicionales, especialmente en un entorno donde el dólar recupera fuerza y la Fed reduce la expectativa de relajación monetaria.

El mercado entra en una nueva fase. La geopolítica dejó de ser el principal driver y el foco vuelve a estar en política monetaria. La caída del petróleo ayuda, pero el debut de Warsh marcó un cambio claro: la Fed ya no está preparando al mercado para recortes, sino dejando abierta la puerta a una posible subida si la inflación no cede.

Para portafolios, el sesgo debe ser más selectivo. La infraestructura de inteligencia artificial mantiene atractivo estructural, pero los múltiplos de crecimiento quedan más expuestos a tasas elevadas. La caída del crudo favorece consumo, industriales y sectores sensibles a energía, mientras el oro conserva valor como cobertura estratégica. El mensaje principal es no abandonar riesgo, pero sí reducir complacencia: el mercado sigue constructivo, aunque ahora exige más disciplina, mayor calidad y mejor control de duración.

@ Marex/ Stella Capital