Noticias 18 de noviembre

La sesión abre con señales mixtas tras el fuerte retroceso del lunes. Los futuros del S&P 500 caen 0,3% y extienden la fase correctiva iniciada desde el máximo del 28 de octubre, desde donde el índice ya acumula una caída de 3,2% y ha perforado su media móvil de 50 días, poniendo fin al segundo período más prolongado del siglo operando por encima de ese nivel. El Dow Jones y el Nasdaq también cerraron por debajo de sus respectivas medias de 50 días, mientras el índice de volatilidad VIX se mantiene por encima de 23, reflejando un aumento del nerviosismo en renta variable. La aversión al riesgo continúa presionando al segmento tecnológico. Amazon y Microsoft retroceden más de 1% en el premarket tras recortes de recomendación, en un contexto de mayor cautela frente a las valuaciones de megacaps ligadas a inteligencia artificial. Ayer, Amazon realizó una colocación de USD 12.000 millones en deuda, lo que reavivó el debate sobre el peso creciente del financiamiento vía bonos para inversiones en centros de datos.

En paralelo, se intensifican las dudas sobre la capacidad de repago de Oracle, cuyo CDS alcanzó 110 puntos básicos, en un contexto de estimaciones de flujo de caja libre negativo. El foco de la semana se concentra en los resultados de Nvidia, que se publican el miércoles y que el mercado observa como posible catalizador para definir si la corrección reciente se profundiza o se limita a una pausa técnica. Adicionalmente, el dato de empleo de septiembre —atrasado por el shutdown de 43 días— se conocerá el jueves y será clave para evaluar la trayectoria del mercado laboral. Ayer se informó que las solicitudes iniciales de desempleo alcanzaron 232.000 en la semana al 18 de octubre, aunque los analistas advierten que el dato es difícil de interpretar por la ausencia de registros de las tres semanas previas.

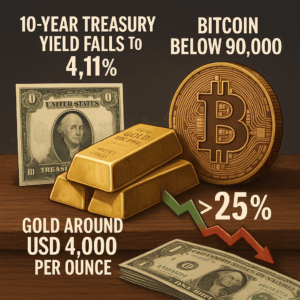

En política monetaria, la reanudación del flujo de datos tras la reapertura del gobierno llega en un momento en el que el mercado debate la probabilidad de un recorte de tasas en diciembre. Algunos miembros de la Reserva Federal, como Christopher Waller, se han mostrado abiertos a una reducción, mientras otros mantienen una postura más cauta. Las próximas cifras laborales y las estimaciones privadas de empleo (ADP) ayudarán a determinar si el deterioro del mercado laboral que impulsó las expectativas de recortes se ha acentuado. En renta fija, la búsqueda de refugio ha favorecido a los Treasuries: el rendimiento del bono a 10 años cae hasta 4,11%. El oro se mantiene estable en torno a los USD 4.000 la onza tras un rally reciente, mientras el dólar permanece prácticamente sin cambios. En activos digitales, Bitcoin llegó a perforar intradía los USD 90.000, borrando las ganancias acumuladas en 2025 y situándose más de 25% por debajo de su máximo histórico alcanzado hace poco más de un mes, antes de registrar un rebote parcial.

Las bolsas europeas profundizan las caídas, con el Stoxx 600 descendiendo alrededor de 1,3%, presionado por la debilidad de Wall Street y la preocupación de que el retroceso global pueda transformarse en una corrección más amplia. El rendimiento del bund alemán a 10 años cede levemente hasta 2,70%, reflejando una postura defensiva pero sin movimientos extremos en la renta fija soberana.El sentimiento en la región está condicionado por la incertidumbre en torno a los resultados de Nvidia y su posible impacto en todo el ecosistema tecnológico, así como por el cuestionamiento de los múltiplos de crecimiento a nivel global tras un período prolongado de fuerte performance en megacaps.

El petróleo WTI opera sin variaciones significativas, con el mercado a la espera de nuevos datos de inventarios y señales de demanda. El oro se mantiene cotizando en torno a los USD 4.000 la onza, consolidando niveles tras las subidas recientes y en un contexto de demanda sostenida por activos considerados refugio.

En criptomonedas, Bitcoin mostró una elevada volatilidad al perforar intradía el nivel de USD 90.000 antes de recuperar parte del terreno perdido. De acuerdo con analistas, el activo estaría transitando hacia una fase de consolidación tras las fuertes subidas previas.

En el plano geopolítico, el Departamento de Justicia de Estados Unidos prevé designar al denominado “cártel de Maduro” como organización narcoterrorista internacional el 24 de noviembre, lo que abriría la posibilidad de operaciones sobre activos y personas vinculadas en territorio venezolano. En este contexto, se ha señalado que podrían abrirse espacios para un eventual diálogo y negociación.

@Marex/Stella Capital