Noticias 19 de febrero

La jornada transcurre con un sesgo defensivo después de que los futuros revirtieran un arranque más firme y pasaran a terreno negativo, en un contexto dominado por el repunte de las tensiones con Irán y por la lectura que el mercado está haciendo del balance de riesgos de la Reserva Federal. En EE.UU., los futuros del S&P 500 retroceden en torno a 0,3% y el Nasdaq profundiza la baja, mientras los Treasuries recuperan tracción y el rendimiento del bono a 10 años se ubica cerca de 4,10%, en la antesala del dato de inflación preferido por la Fed (PCE) que se publica mañana y que aparece como el catalizador macro más relevante de la semana.

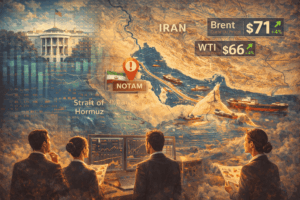

El componente geopolítico es el principal “driver” de corto plazo. Declaraciones desde Washington sugieren que Irán no habría cumplido las líneas rojas planteadas en las conversaciones de Ginebra, mientras se mantiene explícitamente la opción militar sobre la mesa y se elevan los niveles de alerta en Israel. En paralelo, Irán emitió un NOTAM asociado a lanzamientos de cohetes. Este telón de fondo reintroduce prima de riesgo en energía: el Brent se consolida por encima de USD 71 (máximo desde enero, tras haber saltado más de 4% en la sesión previa) y el WTI se aproxima a USD 66, apoyado además por un “draw” sorpresivo reportado por la API. La lectura de riesgo se amplifica por la sensibilidad del Estrecho de Ormuz, por donde transita alrededor de 20% del suministro global de petróleo, de modo que cualquier disrupción potencial tendría un impacto desproporcionado en precios y expectativas.

En política monetaria, las minutas más recientes mostraron divergencias internas respecto del “path” de tasas: una parte de los participantes favorece mantenerlas sin cambios “por algún tiempo”, mientras el mercado continúa priceando entre dos y tres recortes en el año. En probabilidades implícitas, se observa alta convicción de mantenimiento en marzo (93%). Un punto relevante del debate es que la Fed no exhibe una visión unívoca sobre si la inteligencia artificial será netamente inflacionaria o deflacionaria, lo que añade ruido a la lectura de mediano plazo.

En el frente corporativo, el foco inmediato se concentra en el consumidor estadounidense: Walmart reporta antes de la apertura, con consenso de EPS de USD 0,73 sobre ingresos estimados de USD 190.000 millones, tras un desempeño bursátil destacado (+20% en el año, su mejor comienzo desde 1991). También reporta Deere, con expectativas de mejora vinculadas al ciclo agrícola. Más adelante, el mercado mantiene a Nvidia como “prueba de fuego” para el posicionamiento en inteligencia artificial la próxima semana, en un tramo donde el liderazgo tecnológico volvió a ser evaluado por su capacidad de convertir inversión en retornos.

El cierre previo dejó un tono constructivo en índices, aunque con señales de operativa más táctica que selectiva: el S&P 500 avanzó 0,56% hasta 6.881, el Nasdaq 0,78% hasta 22.753 y el Dow 0,3% hasta 49.662, con volumen todavía bajo y una participación de ETFs equivalente al 38% del volumen total (vs. 32% promedio en el año). En acciones, se observaron movimientos dispares: Amazon y Micron destacaron al alza tras anuncios de posicionamiento institucional, mientras AMD cayó 4% y Palo Alto se desplomó 10% tras resultados.

En Europa, las bolsas operan cerca de máximos históricos recientes pero con retrocesos moderados (Stoxx 600 alrededor de -0,6%), en una sesión cargada de lecturas corporativas. Airbus cae cerca de 7% tras una guía de entregas decepcionante, con los motores de la familia A320 aún como cuello de botella. Renault advierte menor rentabilidad ante la intensificación competitiva en eléctricos. Nestlé plantea acelerar el crecimiento con nuevo CEO. Rio Tinto muestra beneficios anuales prácticamente planos, afectado por costos extraordinarios y debilidad asociada a China. En contraste, Air France-KLM supera expectativas en el 4T y mantiene un tono constructivo sobre el Atlántico Norte. En renta fija, los movimientos acompañan el sesgo global: el bund a 10 años se ubica cerca de 2,88% y el gilt británico en torno a 4,49%.

En Asia-Pacífico, el desempeño relativo es mejor, con el MSCI Asia Pacific avanzando alrededor de 0,5%, apoyado por la apreciación del yen hacia máximos de dos meses en medio de mayor volatilidad cambiaria y lecturas de coordinación entre Tokio y Washington. La región permanece sensible al riesgo de un deterioro del “carry trade” si la volatilidad del yen se sostuviera, dado el nivel de exposición con coberturas parciales observado en tramos anteriores.

En commodities, el oro busca sostener el umbral de USD 5.000 tras rebotar cerca de 2% en la sesión previa y se ubica alrededor de USD 4.985, mientras el petróleo incorpora la prima geopolítica ya descrita. En criptoactivos, el intento de estabilización continúa: Bitcoin ronda los USD 68.000 tras haber tocado USD 60.000 hace dos semanas; el indicador de “Fear & Greed” se mantiene en 8 (miedo extremo) y el activo acumula una caída de ~50% desde el máximo de USD 126.000 de octubre, en un entorno en el que los ETFs de Bitcoin han sido vendedores netos en lo que va de 2026.

@ Marex/ Stella Capital