Noticias 19 de marzo

La sesión abre en un entorno todavía dominado por el doble shock que dejó la combinación de una Reserva Federal más restrictiva de lo esperado y la escalada del conflicto en Medio Oriente hacia la infraestructura energética crítica. El resultado es un mercado que intenta estabilizarse, pero con una sensibilidad extremadamente alta a cualquier sorpresa negativa, tanto en geopolítica como en inflación. La señal de fondo es que el respaldo implícito de la Fed al mercado se debilitó de forma clara: la autoridad monetaria mantuvo tasas sin cambios en 3,50%–3,75%, pero revisó al alza su proyección de inflación y redujo la cantidad de recortes esperados, reforzando la idea de que el ciclo de alivio monetario será más tardío y más limitado de lo que el mercado descontaba a comienzos de año.

En Estados Unidos, los futuros del S&P 500 se mantienen prácticamente sin cambios, el Nasdaq 100 cae 0,2% y el Dow Jones opera estable, luego de que el índice borrara las ganancias acumuladas de la semana en la rueda previa. La lectura dominante es que el mercado sigue atrapado entre dos fuerzas que juegan en contra de la renta variable: por un lado, un petróleo todavía muy elevado que alimenta temores de inflación más persistente; por otro, una Fed que dejó claro que no está en posición de reaccionar rápidamente con recortes si ese shock energético se mantiene. Los rendimientos continúan reflejando esa incomodidad: el Treasury a 10 años sube hasta 4,27% y el tramo corto también se mantiene presionado, con el 2 años en 3,81%, en un contexto en el que el conflicto agrega incertidumbre al panorama y comprime el margen para una expansión de múltiplos.

El mercado, además, muestra una estructura técnica más frágil de lo que sugieren los movimientos de superficie. La sesión anterior confirmó un deterioro importante en amplitud, flujos y liquidez: el Dow cayó 1,63%, el S&P 500 1,36% y el Nasdaq 1,46%, con el Russell 2000 aún más golpeado. El S&P perforó un nivel técnico crítico en 6.707 y el Dow cerró en nuevo mínimo de 2026, por debajo de su media de 200 ruedas. A esto se suma una segunda ola potencial de ventas sistemáticas: los CTAs ya habrían liquidado cerca de USD 80.000 millones en renta variable global desde el inicio del conflicto, y todavía existe espacio para nuevas ventas forzadas. La liquidez de libro se ha reducido con fuerza, lo que amplifica cada movimiento, mientras que el Panic Index se ubica en zona de miedo extremo. En otras palabras, el mercado no solo está preocupado; está estructuralmente más vulnerable a sobresaltos.

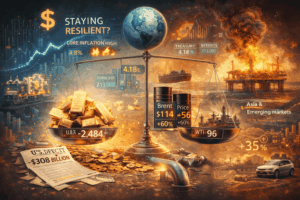

La gran diferencia respecto de otros episodios geopolíticos recientes es que esta vez el riesgo no está concentrado únicamente en el tránsito por Ormuz, sino que ya alcanzó infraestructura upstream. El ataque sobre South Pars marcó un punto de inflexión porque extiende la amenaza más allá del transporte y la coloca sobre una parte crítica de la oferta energética global. Ese cambio explica por qué el Brent se acerca a USD 114, con una suba cercana al 60% desde el inicio del conflicto, mientras el WTI se mantiene alrededor de USD 96 y el spread entre ambos se amplía. El gas europeo, por su parte, llegó a subir hasta 35%, reforzando el temor de un shock energético con implicancias mucho más amplias para inflación, actividad industrial y política monetaria, especialmente fuera de Estados Unidos.

En Europa, esa vulnerabilidad es todavía más evidente. Las bolsas caen 2% y el Stoxx Europe 600 marca mínimos del año, en medio de crecientes temores de estanflación. La región aparece como una de las más expuestas al nuevo régimen porque combina alta sensibilidad a energía importada con bancos centrales que ahora enfrentan el riesgo de tener que endurecer o, al menos, no relajar en un entorno de crecimiento ya más débil. El bund a 10 años sube hasta 2,98% y el gilt británico a 10 años hasta 4,82%, mientras el gilt a 2 años toca 4,22%, máximo desde marzo de 2025. El mercado monetario empieza a incorporar nuevas subidas del BCE y del Banco de Inglaterra si las presiones inflacionarias derivadas del petróleo y del gas se consolidan. En este contexto, la caída del equity europeo no responde solo a aversión al riesgo, sino a una reevaluación de crecimiento, inflación y tasas al mismo tiempo.

La reacción de los activos defensivos también deja un mensaje importante. El oro cae con fuerza, 2,8% hasta la zona de USD 4.684, en una toma de ganancias que puede parecer contraintuitiva en medio del riesgo geopolítico, pero que encaja con episodios donde la necesidad de liquidez inmediata y la fortaleza del dólar pesan más en el corto plazo que la búsqueda clásica de refugio. Al mismo tiempo, el propio trasfondo del metal sigue siendo estructuralmente favorable: el gasto fiscal, los déficits elevados, el costo político de la guerra y la presión de energía sobre la inflación crean un contexto en el que los compradores de largo plazo siguen apareciendo en niveles altos. La corrección de esta semana luce más como ruido dentro de una tendencia de fondo que como una señal de salida definitiva.

En el mercado de criptoactivos, el tono es mixto con sesgo negativo. Bitcoin cae 1,2% hasta USD 70.407 y Ether retrocede 0,2%, coherentes con un entorno donde el apetito por riesgo se mantiene contenido. El comportamiento del segmento confirma que, al menos por ahora, los activos digitales siguen respondiendo más a liquidez y sentimiento global que a una narrativa propia de refugio.

En síntesis, el mercado hoy enfrenta una combinación especialmente incómoda: energía cara, bancos centrales menos flexibles, liquidez deteriorada y un conflicto que ya cruzó un umbral más delicado al tocar la oferta energética primaria. El rebote de las últimas ruedas había empezado a insinuar una lectura relativamente benigna, pero el nuevo salto del petróleo y el tono del FOMC recuerdan que ese escenario sigue siendo frágil. Mientras el Brent no logre estabilizarse claramente por debajo de los niveles actuales y mientras no haya señales firmes de contención geopolítica, la renta variable seguirá expuesta a un entorno donde cualquier sorpresa negativa puede tener un impacto desproporcionado.

@ Marex/Stella Capital