Noticias 19 de septiembre

Buenos días,

Dado lo que muestran los *dots, parece que habrá 50bps más de cuts* este año, o sea, 25bps en noviembre y diciembre. Esto es un movimiento positivo para las *stocks* y fortalece nuestra *investment thesis, especialmente cuando estamos en camino de imprimir otro trimestre con 3% de GDP, lo cual probablemente significa que las earnings van a superar las expectativas.* Aunque pueda haber algo de *negative seasonality* de cara a las elecciones, este es un mercado que se debe *comprar* y parece que está listo para romper los 6k en noviembre o diciembre. Estamos *long* en el *SPX* y somos *buyers*.

Hoy los *futures* están subiendo con fuerza, como parte de un *global risk-on trade.. Similar a otros rate cuts* en entornos macroeconómicos fuertes, el *NDX* y el *RTY* están superando el rendimiento. En el pre-market, los nombres del *Mag7* están todos más de un 1.6% arriba, y los *semis* también están fuertes, con NVDA subiendo un 3.3%. La curva de rendimiento está *bull steepening, aunque el *30Y* no ha cambiado y el *USD* está plano. Los *commodities* están al alza, liderados por el sector de *Energy, con los precious metals* superando a los *base metals* (Oro +1.3%, Plata +4.0%). Los datos macroeconómicos de hoy serán ignorados por la conferencia de prensa dovish de Powell; esperamos que varios *indices* y sectores alcancen *ATHs* hoy.

En cuanto a los detalles del *cut, el FOMC* decidió recortar el rango objetivo de la tasa de fondos federales en 50bps, llevándolo a 4.75-5.0%. Esto fue un movimiento fuerte que Powell caracterizó como una «recalibración» para proteger el fuerte mercado laboral actual de los riesgos a la baja. Esta decisión se tomó en un contexto de avances continuos en la vuelta de la inflación al 2%. Mientras el resto de la *Street* esperaba un recorte más modesto de 25bps, desde principios de agosto habíamos predicho un *cut* de 50bps, en parte porque, con el beneficio de la retrospectiva, pensamos que deberían haber recortado en julio, y este movimiento mayor les ayuda a ponerse al día. Mirando hacia adelante, ni la declaración posterior a la reunión ni la conferencia de prensa de Powell dieron orientación sobre el tamaño o el ritmo de los próximos recortes, aunque ambos indicaron una inclinación a seguir aflojando. Powell señaló en varias ocasiones el *dot plot*, donde el punto medio para este año señala dos recortes adicionales de 25bps y cuatro recortes más de 25bps el próximo año. El mercado aparentemente interpretó la conferencia de Powell como hawkish, y nosotros también, aunque no fue sorprendentemente hawkish: después de un movimiento grande para recalibrar los riesgos, era natural que Powell tomara un tono más optimista sobre el crecimiento y el mercado laboral en comparación con Jackson Hole.

En cuanto a nuestro pronóstico, seguimos esperando un ritmo más rápido de normalización de tasas que el punto medio. Nuestra expectativa de un recorte de 50bps en la próxima reunión de noviembre depende de un mayor debilitamiento en los dos informes de empleo entre ahora y entonces. Si los datos laborales son más benignos, esto sellaría el caso para el escenario *goldilocks* del *FOMC* con recortes de 25bps en cada reunión durante el resto del año.

Como mencionamos antes, creemos que el movimiento de política tiene sentido. La declaración revisada ahora señala que los riesgos para los objetivos de empleo e inflación están «aproximadamente equilibrados», por lo que la política debería estar cerca de neutral. El movimiento de hoy es, como dijo Powell, “un buen y sólido comienzo” en esa dirección. La declaración no mencionó que el movimiento de 50bps fuera inusualmente grande, simplemente señaló que «a la luz del progreso en la inflación y el equilibrio de riesgos, el Comité decidió bajar el rango objetivo de los fondos federales en medio punto porcentual». En la conferencia de prensa, solo algunas preguntas giraron en torno al debate de 25bps vs 50bps, y Powell solo dijo que hubo «idas y venidas y una excelente discusión». La gobernadora Bowman discrepó pidiendo un recorte de 25bps hoy; esto no fue una sorpresa ya que ha sido vocal con sus puntos de vista más hawkish, aunque fue la primera discrepancia de un gobernador desde 2005.

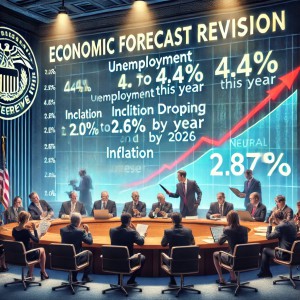

Los *dots* no se desviaron mucho de nuestras expectativas. Como mencionamos antes, el punto medio prevé otros dos recortes de 25bps este año. Para el próximo año, el punto medio espera otros 100bps de recortes. Esto es un poco menos de lo que esperábamos, particularmente dadas las revisiones del pronóstico económico. La tasa de desempleo al final del año se revisó al alza al 4.4% tanto para este año como para el próximo. La inflación subyacente se revisó a la baja al 2.6% este año y se reduce hasta el 2.0% para 2026. La estimación del Comité sobre la tasa de fondos federales neutral sigue subiendo, y hoy aumentó otro octavo de punto porcentual a 2.875%.

En la conferencia de prensa, Powell fue en general optimista al describir la economía y el mercado laboral, lo cual se traduce en una postura hawkish para las consideraciones de política. Sin embargo, hay buenas razones para que adopte un tono optimista. Un movimiento mayor podría generar preocupaciones sobre el crecimiento, pero Powell enfatizó repetidamente que este fue básicamente un recorte alegre, ya que la inflación en descenso permite a la *Fed* actuar para preservar un mercado laboral fuerte. Finalmente, lo que encontramos más importante de lo que dijo Powell fue también de lo menos sorprendente: las decisiones futuras dependerán de los datos. Si los mercados laborales continúan debilitándose, podríamos ver más recortes grandes. Si el crecimiento del empleo y la tasa de desempleo se estabilizan, el camino está claro para un retorno gradual a lo neutral.

@Stella Capital