Noticias 2 de abril

La jornada vuelve a girar con fuerza hacia un tono claramente defensivo, después de que el discurso de Donald Trump deshiciera en pocos minutos la narrativa de desescalada que había sostenido el rebote de las dos últimas ruedas. El mercado había comenzado a descontar una salida relativamente ordenada del conflicto, pero el mensaje de anoche cambió de forma abrupta esa lectura: lejos de acercar una resolución, Washington dejó abierta la puerta a una intensificación militar en las próximas dos o tres semanas, sin asumir además el liderazgo directo en la reapertura del Estrecho de Ormuz. Ese giro devuelve al mercado al mismo eje que viene dominando las últimas semanas: petróleo, inflación y tasas.

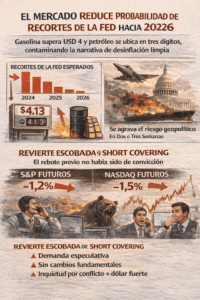

En Estados Unidos, los futuros del S&P 500 retroceden 1,2% y los del Nasdaq 100 caen 1,5%, en una apertura claramente risk-off que revierte el rally reciente. La corrección no responde solo al shock geopolítico, sino también a la calidad del rebote previo: buena parte de la suba había sido producto de short covering y compras tácticas, no de convicción compradora genuina. Por eso la reversión fue tan rápida. El mercado sigue sin encontrar una señal verificable que justifique reconstruir riesgo de forma más agresiva, y esa señal continúa siendo la misma: una reapertura física y sostenida de Ormuz. Mientras eso no ocurra, cualquier alivio seguirá viéndose como táctico y vulnerable.

El petróleo vuelve a ser el principal catalizador. El WTI sube 7,5% hasta 107,65 dólares y el Brent avanza 6,9%, por encima de 108 dólares, después de que el mercado revalorizara la probabilidad de una disrupción más larga y profunda del suministro. El documento de hoy subraya que el discurso de Trump no solo mantuvo el conflicto vivo, sino que además institucionalizó una idea peligrosa para el mercado: Estados Unidos podría aceptar una salida sin reabrir el estrecho, trasladando esa carga a los países más dependientes del flujo energético. Esa posibilidad implica que, incluso con una eventual salida militar, el riesgo premium del crudo podría mantenerse durante más tiempo del que hasta ahora descuenta el mercado.

Ese movimiento energético vuelve a trasladarse de forma directa a renta fija. El Treasury a 10 años sube hasta 4,36% y el 2 años alcanza 3,83%, reflejando un nuevo repricing hacia tasas más altas por más tiempo. La presión ya no viene solo del crecimiento o del empleo, sino del temor a una reaceleración inflacionaria vía energía. El mercado reduce todavía más las probabilidades de recortes de la Fed hacia 2026, en un contexto donde gasolina por encima de 4 dólares por galón y petróleo en tres dígitos vuelven más difícil sostener la narrativa de desinflación limpia. El dólar se mantiene firme y sigue funcionando como refugio, mientras el oro no logra capturar plenamente ese rol por el alza simultánea de rendimientos reales.

En renta variable, el castigo vuelve a concentrarse en segmentos de duración larga y en tecnología, aunque con un matiz importante. La debilidad en fabricantes de chips de memoria responde no solo al tono general de mercado, sino también a preocupaciones más específicas sobre avances tecnológicos que podrían reducir parte de la demanda incremental de memoria para inteligencia artificial. Es decir, el mercado hoy castiga tanto el riesgo macro como la reevaluación micro de ciertos eslabones del trade de IA. Aun así, el documento también recuerda que las exportaciones coreanas de semiconductores siguen mostrando una fortaleza récord, señal de que la demanda estructural asociada a IA permanece sólida incluso en medio del ruido geopolítico.

En Europa, la reacción también vuelve a ser negativa. El Stoxx Europe 600 cae cerca de 1% y borra el intento de recuperación de los dos días anteriores. La región sigue siendo una de las más vulnerables al shock, no solo por el petróleo, sino por la dependencia de refinados, gas y combustibles industriales. El bund alemán a 10 años sube hasta 3,02% y el bono británico a 10 años hasta 4,89%, mientras el mercado vuelve a descontar un escenario más restrictivo para el BCE y el Banco de Inglaterra. La idea de estanflación reaparece con fuerza: menos crecimiento, más energía y menos margen de política monetaria. El documento es especialmente claro en esto al señalar que la presión sobre el BCE para subir tasas se mantiene intacta y que el mercado ya descuenta tres subidas este año, con una primera potencialmente en abril.

Además, el daño económico potencial en Europa empieza a tomar una forma más concreta. El suministro de jet fuel ya muestra señales de tensión, con advertencias de Ryanair sobre posibles afectaciones en Europa desde junio y Lufthansa detectando escasez incipiente en Asia, donde algunos aeropuertos ya limitan vuelos adicionales. Esto es importante porque confirma que el shock energético está comenzando a filtrarse a la economía real y a la logística global, más allá de los contratos de crudo.

En Asia, el tono acompaña claramente el deterioro global. Los principales índices caen, con el Nikkei perdiendo 2,1%, el Kospi 3,9% y Hong Kong también en rojo. El yen se debilita hacia la zona de 160 por dólar, manteniendo la presión sobre Japón en un momento en que Trump dejó implícito que los países más dependientes del estrecho deberían hacerse cargo de la reapertura. Eso coloca a Japón, Corea y China en una posición especialmente delicada: son altamente dependientes del flujo energético de la región, pero enfrentan el conflicto con poca capacidad de maniobra inmediata.

En materias primas, el oro cae 2,8% hasta 4.628 dólares, rompiendo su racha de cuatro jornadas de subidas. A primera vista puede parecer contradictorio en un entorno de riesgo, pero la caída tiene lógica: dólar más firme, rendimientos más altos y necesidad de liquidez pesan más en el corto plazo que la búsqueda clásica de refugio. Aun así, el documento mantiene una visión estratégica constructiva sobre el metal, con 4.000 dólares identificados como una zona de entrada táctica y un objetivo promedio para 2026 en torno a 5.000 dólares.

En criptoactivos, la lectura vuelve a ser la de un activo de riesgo. Bitcoin cae 2,5% hasta 66.460 dólares y Ether 4,7% hasta 2.043, coherentes con un entorno donde el mercado busca reducir beta y proteger liquidez en lugar de sumar exposición a activos volátiles.

En conjunto, el mensaje del día es que el mercado vuelve a quedarse sin ancla compradora. El rally anterior fue real, pero no sólido. El discurso de Trump dejó claro que el conflicto sigue abierto, que la reapertura del estrecho no está resuelta y que incluso una eventual victoria táctica podría convivir con energía estructuralmente más cara. Mientras no haya una señal concreta de normalización física del flujo energético, el mercado seguirá operando con una prima de riesgo elevada, favoreciendo energía y defensa, y penalizando crecimiento, consumo y todos los activos que dependan de un regreso rápido a tasas más bajas.

@ Marex / Stella Capital