Noticias 2 de diciembre

Estados Unidos

Los mercados estadounidenses avanzan de forma moderada, con los futuros del S&P 500 y Nasdaq 100 subiendo 0.1% y 0.2%, respectivamente, retomando parte del impulso de la semana pasada. El S&P 500 viene de su mejor desempeño semanal desde mayo y se mantiene estable mientras los inversores aguardan la reunión de política monetaria de la Reserva Federal de la próxima semana, donde el mercado asigna una alta probabilidad a un recorte de tasas. El rendimiento del Treasury a 10 años se mantiene en 4.09%, en línea con la estabilidad reciente en la renta fija. El apetito por riesgo mejora ligeramente, apoyado por noticias corporativas puntuales, como nuevas ofertas sobre la potencial venta de una división estratégica de una firma de entretenimiento y un repunte en el sector farmacéutico vinculada a revisiones judiciales sobre litigios complejos.

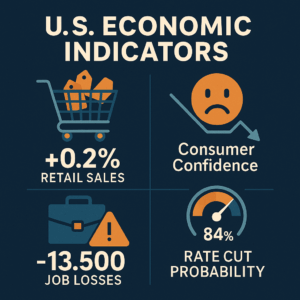

Los indicadores de consumo siguen mixtos. Las ventas minoristas crecieron 0.2% en septiembre, ligeramente por debajo del consenso, pero las ventas ex-autos avanzaron en línea con lo esperado (0.3%), lo que sugiere una demanda aún resistente. Sin embargo, la confianza del consumidor cayó a su nivel más bajo desde abril, influenciada por la desaceleración del mercado laboral. Durante las últimas cuatro semanas, las empresas privadas perdieron en promedio 13,500 empleos semanales, frente a los 2,500 reportados previamente, reflejando un enfriamiento progresivo del mercado laboral y reforzando la expectativa de un recorte de tasas en diciembre, cuya probabilidad aumentó desde 39% a 84% en pocos días. La política monetaria continúa bajo atención. Se espera la publicación de la segunda estimación del PIB del 3T y el ISM manufacturero, ambos considerados indicadores clave para confirmar si la economía mantiene un ritmo de expansión moderada o si la desaceleración del mercado laboral ya comienza a trasladarse al resto de la actividad.

Europa

El Stoxx 600 avanza 0.2%, acompañando el tono positivo internacional. En el frente corporativo, varias empresas europeas reportan ajustes operativos y anuncios relevantes para optimizar estructuras y responder a nuevos ciclos de demanda. Por su parte, algunas entidades financieras de la región comunican planes de reestructuración y ajustes de plantilla enfocados en mejorar eficiencia. El rendimiento del Bund alemán a 10 años se mantiene alrededor de 2.76%, mientras que el Gilt británico repunta a 4.50% tras ligeros cambios en las expectativas de política monetaria. En Reino Unido persiste la atención sobre el impacto fiscal del nuevo presupuesto, después de que la Oficina de Responsabilidad Presupuestaria recortara previsiones de crecimiento y estimara que los nuevos gravámenes incrementarán la carga tributaria a niveles máximos.

Asia

Los mercados asiáticos operan con un tono ligeramente positivo. El MSCI Asia Pacific avanza 0.2%, apoyado por una fuerte demanda en la última subasta del bono japonés a 10 años, que contribuyó a estabilizar los mercados de renta fija regionales pese a las expectativas de un posible ajuste de tasas por parte del Banco de Japón.Japón mantiene una evaluación relativamente constructiva del consumo privado, que representa más de la mitad de su economía, mientras que el yen se deprecia hacia 155.96 por dólar. En China, las utilidades industriales cayeron 5.5% anual en octubre, su peor registro en cinco meses, en un contexto donde persisten tensiones geopolíticas relacionadas con Taiwán y posturas firmes frente a intervenciones extranjeras.

Latinoamérica

En Argentina, el indicador mensual de actividad económica creció 5% anual en septiembre y mostró avances en la mayoría de los sectores.En Brasil, la inflación anual se desaceleró a 4.50%, volviendo al rango objetivo por primera vez desde enero, aunque las autoridades monetarias reiteran que “aún queda trabajo por hacer” en términos de convergencia hacia la meta.En México, la inflación repuntó ligeramente a 3.61%, mientras que la previsión de crecimiento para 2025 fue recortada de 0.6% a 0.3%, afectada por riesgos de desaceleración y las expectativas sobre la política comercial estadounidense.

Divisas y Renta Fija

La tabla de divisas muestra estabilidad generalizada en los cruces principales, con movimientos moderados en las monedas latinoamericanas. El EUR/USD se mantiene cerca de 1.16, mientras que el USD/JPY ronda los 156.33. En el universo de bonos soberanos a 10 años, los rendimientos se mantienen dentro de rangos recientes:Estados Unidos: 3.99%Alemania: 2.66%Francia: 3.41%México: 8.91%Brasil: 13.48%

Materias Primas

De acuerdo con los precios consolidados:Oro: 4,156.70 USD/oz, +2.38% semanalPlata: +5.30% semanalCobre: +1.74%Brent: 63.22 USD/bblWTI: 58.87 USD/bblGasolina y gas natural mostraron movimientos dispares con sesgos a la baja en gasolina y alza en gas natural.

Criptomonedas

Bitcoin rebota levemente (+0.3%) tras fuertes correcciones recientes y se ubica cerca de 86,748 dólares, mientras que Ether opera con variaciones similares. Aun con este ajuste, el mercado cripto continúa mostrando volatilidad por la combinación de menor apetito por riesgo y liquidaciones previas.

Tendencia estructural relevante:

Stablecoins y tasas globalesEl análisis monetario reciente indica que las stablecoins están comenzando a convertirse en un factor estructural dentro de la dinámica global de tasas. Según el apartado técnico del documento adjunto:El crecimiento de stablecoins eleva la velocidad monetaria, especialmente en transacciones 24/7 a través de DeFi.Estos flujos generan un mecanismo paralelo de liquidez que los bancos centrales no controlan, reduciendo la efectividad de la política monetaria.Si la industria migrara a reservas fraccionarias, la presión inflacionaria sería sustancialmente mayor. Su capacidad para monetizar activos inmovilizados —principalmente dólares y Treasuries— empieza a afectar tasas estructurales y precios de activos reales.

@Marex/Axxets/ Stella Capital