Noticias 2 de julio

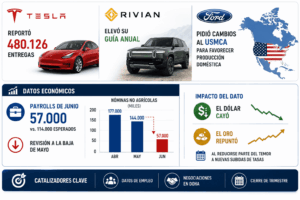

El dato laboral de junio cambia el tono macro de la sesión. La economía estadounidense añadió 57.000 empleos, por debajo de los 114.000 esperados, mientras mayo fue revisado a la baja a 129.000. La lectura apunta a una desaceleración del mercado laboral y reduce parcialmente la presión sobre la Fed para acelerar nuevas subidas de tasas.

La reacción inicial fue favorable para activos sensibles a tasas: el dólar retrocede y el oro repunta, ya que un empleo más débil da más espacio a la Fed para mantener una postura de espera. Aun así, el mensaje de política monetaria sigue siendo prudente: los rendimientos habían venido subiendo por comentarios más restrictivos desde Sintra, donde se enfrió la expectativa de una transición rápida hacia una política más flexible.

En tecnología, la narrativa de inteligencia artificial continúa moviéndose desde infraestructura hacia monetización e implementación. Microsoft anunció una nueva unidad de 6.000 personas dedicada a ayudar a clientes empresariales a desplegar soluciones de IA. La decisión confirma que el mercado ya no mira solo capacidad de cómputo, sino adopción real dentro de compañías.

Cognizant también refuerza esa tendencia al sumarse al programa de ciberseguridad de OpenAI, aplicando GPT-5.5 con Trusted Access for Cyber en servicios de defensa digital. El foco estará en revisión segura de código, modelado de amenazas, detección de vulnerabilidades, threat hunting y respuesta a incidentes.

Nvidia vuelve a marcar el tono del ecosistema de IA. Según el titular disponible, la compañía buscaría tomar una participación en los ingresos cloud de algunos clientes. La lectura es relevante: Nvidia intenta capturar más valor económico más allá de la venta de chips, acercándose a modelos de ingresos recurrentes vinculados al uso de infraestructura.

Tesla sorprendió positivamente con entregas de 480.126 vehículos en el segundo trimestre, por encima de los principales estimados del mercado. La compañía produjo 451.758 unidades, por lo que logró reducir inventario acumulado y aliviar preocupaciones sobre demanda.

Rivian también mostró una señal constructiva: produjo 12.613 vehículos y entregó 12.194 en el segundo trimestre, superando su propia guía de 9.000 a 11.000 unidades. Tras el resultado, elevó su proyección anual de entregas a un rango de 65.000 a 70.000 vehículos.

En contraste, Ford introduce un componente político y comercial al sector. Su CEO pidió cambios al acuerdo USMCA para premiar la producción doméstica y penalizar a fabricantes estadounidenses que dependen fuertemente de importaciones. Esto puede reabrir el debate sobre cadenas de suministro, competitividad y costos dentro de la industria automotriz norteamericana.

Las bolsas europeas avanzan moderadamente, con el Stoxx 600 subiendo alrededor de 0,6%. La región se beneficia de datos de inflación más contenidos y de una menor exposición relativa a las megacaps tecnológicas, lo que le permite resistir mejor episodios de volatilidad en IA frente a EE. UU. y Asia.

En renta fija, sin embargo, el tono sigue siendo cauteloso. Los rendimientos del Treasury y de los bonos de la eurozona subieron tras mensajes más firmes de banqueros centrales en Sintra. El Treasury a 10 años se ubicó cerca de 4,49%, el de dos años alrededor de 4,18% y el bund alemán a 10 años cerca de 2,97%. El mercado interpreta que las autoridades monetarias todavía no quieren validar una relajación prematura.

La lectura europea es mixta: las acciones encuentran soporte por menor presión inflacionaria regional y menor exposición a tecnología, pero los bonos siguen vulnerables si los bancos centrales mantienen un discurso restrictivo.

En divisas, el dólar retrocede tras el dato laboral más débil de EE. UU. El índice dólar cae hacia la zona de 100,6, mientras el yen japonés se fortalece por expectativas de posible intervención oficial.

Japón sigue siendo un foco importante. El yen venía presionado cerca de mínimos de varias décadas, y el mercado interpreta los movimientos recientes como una señal de que las autoridades podrían intensificar esfuerzos para contener la debilidad de la moneda.

Para Asia, el mensaje es doble: un dólar más débil ofrece alivio táctico para divisas regionales, pero el contexto sigue condicionado por tasas estadounidenses, posicionamiento en tecnología y sensibilidad a cualquier cambio en el apetito global por riesgo.

El oro sube con fuerza tras el dato de empleo. El metal avanza hasta la zona de USD 4.123 por onza en spot, mientras los futuros también registran ganancias. La razón principal es la lectura de que un mercado laboral más débil reduce la urgencia de nuevas subidas de tasas y mejora el atractivo relativo de activos defensivos.

La reacción del oro no debe leerse como un cambio estructural inmediato, sino como una respuesta directa al dato laboral y a la caída del dólar. Si los próximos datos confirman desaceleración sin un repunte inflacionario, el metal podría recuperar soporte; si la Fed mantiene un tono más duro, las tasas reales seguirán siendo el principal riesgo.

La sesión gira alrededor de una señal clara: el mercado laboral estadounidense se está enfriando. Eso reduce presión sobre la Fed y favorece una reacción positiva en oro y divisas frente al dólar, pero no elimina la cautela en tasas, porque los bancos centrales siguen evitando validar expectativas de relajación rápida.

Para portafolios, el mensaje sigue siendo selectivo. En IA, la oportunidad se desplaza hacia implementación, ciberseguridad y modelos de monetización más claros. En autos, Tesla y Rivian alivian dudas de demanda, mientras Ford reabre el debate sobre producción doméstica. En Europa, las acciones muestran resiliencia, pero los bonos siguen dependiendo del tono de bancos centrales. La clave será confirmar si el dato de empleo marca una desaceleración ordenada o el inicio de una pérdida más amplia de tracción económica.

@ Investing