Noticias 2 de Marzo

El mercado enfrenta un verdadero shock geopolítico, con implicancias directas sobre energía, inflación, flujos globales y rotación de activos. El foco dejó de estar en la narrativa de IA y pasó a ser el riesgo sistémico vía Ormuz.

Estados Unidos

Las acciones retroceden con fuerza tras la escalada militar en Medio Oriente. Los futuros del S&P 500 caen 1%, los del Nasdaq 100 1,4% y los del Dow Jones 1,1%, en una clara dinámica risk-off. El dólar se fortalece (+0,5%) como activo refugio.

La operación conjunta “Operation Epic Fury” lanzada el 28 de febrero por EE.UU. e Israel —la mayor acción coordinada desde 2003— tuvo como objetivos instalaciones nucleares, estructuras del IRGC y centros de mando. La eliminación de Ali Khamenei marca un punto de inflexión estratégico. Irán respondió con oleadas de misiles y amplió el conflicto hacia bases y países del Golfo, elevando la probabilidad de un conflicto regional extendido.

En renta fija, el Treasury a 10 años sube 3 pb hasta 3,96%. El mercado enfrenta una tensión clásica:

- Flight to quality que debería bajar rendimientos.

- Shock energético inflacionario que podría limitar recortes de la Fed.

La suba del crudo introduce riesgo de “segunda ronda” sobre inflación, lo que podría retrasar o moderar el ciclo de flexibilización monetaria.

Es importante remarcar que, antes del shock militar, el mercado ya mostraba una rotación estructural interna: el ETF equal-weight (RSP) en máximos y +7% YTD versus SPY apenas +0,6%. Los “Impressive 493” superando a las Mag7 desde octubre. No era crash: era transición de régimen.

La narrativa de IA también mutó: ya no es “quién gana”, sino “quién pierde”. El basket de software de Goldman cae -33% YTD. Nvidia reportó récord histórico (USD 68.100M de ingresos y guía USD 78.000M) y aun así fue vendida: expectativas extremas y compresión de múltiplos.

Europa

Las bolsas europeas replican el tono negativo: el Stoxx 600 cae 1,4%.

El impacto energético es inmediato y severo:

- Gas natural +28% (mayor salto desde agosto 2023).

- Brent +7,5% hasta casi USD 79.

- El Estrecho de Ormuz se encuentra efectivamente paralizado.

El riesgo no es solo militar: es logístico y asegurador. No hace falta un bloqueo formal; basta con que las aseguradoras se retiren para frenar el tránsito “de facto”. Por Ormuz no pasa solo crudo, sino productos refinados, LPG y parte relevante del LNG global.

En divisas:

- Euro -0,6% a 1,1738.

- Libra -0,6% a 1,3403.

En renta fija:

- Bund +2 pb a 2,66%.

- Gilt +9 pb a 4,32%.

Sectores más castigados: aerolíneas (IAG -5%), transporte y consumo discrecional.

Asia

Los índices asiáticos también caen. El foco regional está completamente en:

- Duración del conflicto.

- Flujo efectivo de tanqueros por Ormuz.

- Impacto sobre infraestructura petrolera.

El mercado ya empieza a incorporar escenarios de crudo en USD 90–100 si la normalización no ocurre en los próximos días.

Flujos Globales y Régimen de Mercado

El proceso de “des-americanización” de flujos ya estaba en marcha:

- Solo 26% de los flujos globales recientes fueron a EE.UU. (vs 92% en 2022).

- Asia y emergentes liderando.

- MSCI LatAm +20% YTD.

- EEM rompiendo base técnica de 18 años.

Ahora, el shock energético puede acelerar esa rotación hacia:

- Productores de energía fuera de Medio Oriente.

- Hard assets.

- Cobre y uranio.

- Latinoamérica como beneficiaria estructural.

Commodities y Cripto

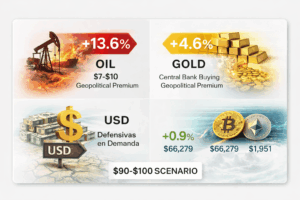

El petróleo registra su mayor salto en cuatro años, incorporando una prima geopolítica estimada entre USD 7 y USD 10, con escenario de USD 90–100 si Ormuz no normaliza rápidamente.

El oro entra en modo repricing estructural:

- No es solo “miedo”.

- Es debasement + compras de bancos centrales + prima geopolítica.

Dólar firme. Activos defensivos con demanda clara.

Curiosamente, las criptomonedas muestran resiliencia:

- Bitcoin +0,9% (USD 66.279).

- Ether +1,1% (USD 1.951).

El comportamiento sugiere que parte del mercado las está tratando como activo alternativo ante riesgo sistémico.

Variable Clave de la Semana

La pregunta es: ¿vuelven a transitar tanqueros por Ormuz antes del viernes 7 de marzo?

Si no se normaliza el flujo logístico en los próximos días:

- Se amplía la prima de riesgo energética.

- Se tensiona la curva de inflación.

- Se reduce margen de la Fed.

- Se consolida la transición hacia hard assets y mercados emergentes.

El mercado ya no está operando narrativa. Está operando geografía y energía.

@ Marex/ Stella Capital