Noticias 20 de febrero

Los mercados transitan una sesión de cautela, con los inversores calibrando dos ejes que hoy concentran el precio del riesgo: por un lado, el reacomodo de expectativas de política monetaria a partir de los próximos datos de actividad e inflación; por otro, la prima geopolítica asociada a la escalada de tensión entre Estados Unidos e Irán. En este contexto, la dinámica de “risk-on / risk-off” se vuelve más táctica y sensible a sorpresas, especialmente en tasas de corto plazo y en el dólar.

En Estados Unidos, el impulso que había acercado al S&P 500 a zona de máximos pierde tracción y la operatoria luce más dependiente de la tasa que de la temporada de resultados, a pesar de que cerca del 80% de las compañías del índice que ya reportaron superaron expectativas. La rueda previa dejó una corrección moderada en los principales índices (S&P 500 -0,28%, Nasdaq -0,31%, Dow -0,54%), con una fuente clara de presión en el complejo financiero (-0,9%) tras un episodio de contagio vinculado al crédito privado: la suspensión de reembolsos en un fondo y la decisión de desinvertir alrededor de USD 1.400 millones en activos para administrar apalancamiento detonaron ventas en plataformas alternativas, afectando de forma relevante a nombres como Blackstone (-5,37%) y presionando también a otras gestoras. Aun así, el cuadro no refleja estrés sistémico: el high yield se mantiene firme (instrumentos de referencia en máximos) y las condiciones de liquidez continúan describiéndose como saludables.

Ese telón de fondo convive con una “consolidación lateral” especialmente estrecha en precio, acompañada por una ampliación gradual del mercado: mientras las megacaps exhiben señales de agotamiento técnico, el universo de igual ponderación marca máximos, sugiriendo que parte del liderazgo se está extendiendo más allá de los grandes nombres. En esa lectura de mediano plazo, se mantiene un sesgo constructivo apoyado en la hipótesis de que el crecimiento de beneficios se ensanche fuera de tecnología, con proyecciones que ubican al S&P 500 en torno a 7.700 puntos hacia diciembre de 2026. En el corto plazo, sin embargo, la volatilidad se mantiene elevada (VIX en 20,6) y el mercado sigue mostrando una bifurcación dentro del “trade” de inteligencia artificial: el hardware —especialmente semiconductores— conserva preferencia relativa, mientras software y servicios enfrentan mayor escrutinio por dudas de monetización inmediata frente a un capex elevado.

A nivel corporativo, esa tensión se expresa en catalizadores concretos. Se monitorean negociaciones vinculadas a una posible inversión de USD 30.000 millones de Nvidia en OpenAI, que implicaría una valuación aproximada de USD 830.000 millones para la firma de IA. Al mismo tiempo, persisten reportes de incidencias operativas recurrentes en infraestructura de nube de Amazon, un elemento que introduce prudencia en usuarios corporativos y en la lectura del retorno del gasto en infraestructura. En la jornada reciente también se observaron movimientos específicos: Apple y Walmart retrocedieron 1,4% (esta última tras proyecciones conservadoras para el año fiscal 2027 y advertencias sobre potencial impacto inflacionario por política arancelaria), mientras el sector industrial mostró resiliencia con Deere & Co. avanzando 11,6% tras superar estimaciones y elevar previsiones.

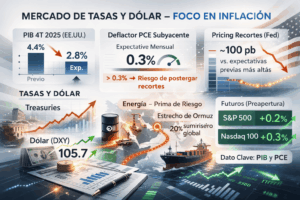

En tasas y dólar, el mercado llega a los datos con un posicionamiento más sensible a inflación que a crecimiento. En el tramo macro, el foco se concentra en el PIB del 4T de 2025 —con una expectativa de desaceleración hacia 2,8% desde 4,4%— y en el deflactor PCE, donde el consenso apunta a 0,3% mensual en el componente subyacente. Una lectura por encima de 0,3% tiende a desplazar expectativas de recortes hacia el segundo semestre, en un contexto donde ya se observa ajuste en el “pricing” de flexibilización: se incorporó una postura más paciente y menos expansiva que semanas atrás (con escenarios de recortes acumulados del orden de 100 pb frente a estimaciones previas más agresivas), y las propias actas han reflejado un debate interno dividido, con algunos participantes dejando abierta la posibilidad de subas si las condiciones lo ameritan.

En la preapertura, los futuros insinuaban un sesgo positivo (S&P 500 +0,2%; Nasdaq 100 +0,3%), pero la dirección intradiaria queda subordinada a los datos.En paralelo, la tensión geopolítica suma prima de riesgo. El mercado incorpora el ultimátum de 10–15 días para un acuerdo nuclear con Irán y el aumento de probabilidades asignadas por analistas a una operación militar selectiva si no hay avances. Esa capa de incertidumbre ha reforzado la demanda de cobertura y explica buena parte del desempeño relativo de los refugios.

En commodities, el crudo corrigió desde máximos de seis meses, con el WTI en torno a USD 66 y el Brent cerca de USD 71; aun así, el Brent mantiene una suba semanal cercana al 5%, consistente con la prima geopolítica. El oro volvió a afirmarse por encima de USD 5.000 la onza y opera en máximos históricos, consolidándose como el activo refugio predominante en este tramo del ciclo, particularmente bajo una combinación de dólar firme y episodios de aversión al riesgo. El mercado sigue observando el comportamiento de metales preciosos tras jornadas de alta volatilidad reciente, con movimientos que han obligado a parte de los participantes a reducir exposición y desapalancar.

Europa muestra un tono más resiliente y se encamina a una cuarta semana consecutiva de avances: el Stoxx 600 sube alrededor de 0,4%, impulsado por el sector lujo (Moncler llegó a saltar 11% tras resultados sólidos). No obstante, las valuaciones en la región se ubican en máximos de más de cinco años, tras meses de rally y revisiones positivas de utilidades, lo que introduce el debate sobre el potencial incremental para 2026. En Reino Unido, la renta fija destacó: los gilts superaron en desempeño a pares europeos y a Treasuries luego de registrarse el mayor superávit presupuestario histórico, apoyado en mayores ingresos por impuesto a ganancias de capital y menores pagos de deuda, además de una aceleración de la actividad empresarial al mayor ritmo en casi dos años. En el mercado de tipos, el bund alemán se ubicó en torno a 2,74%–2,88% según los tramos observados en la sesión, mientras el gilt británico rondó 4,37%–4,49%, con movimientos coherentes con un entorno global dominado por datos y geopolítica.

En Asia, el desempeño fue más dispar y condicionado por el contexto de dólar fuerte. El yen se movió hacia la zona de 155 por dólar, y Japón capturó parte del foco por la reacción de su mercado a señales de política fiscal menos austera: el Nikkei llegó a retroceder 1,1%, mientras China permaneció cerrada por festividades, reduciendo la liquidez regional. Aun con ese marco, el apetito global por riesgo no se ha quebrado de forma uniforme, sino que rota entre regiones y estilos según valuaciones relativas y sensibilidad a tasas.

En criptoactivos, el sesgo fue moderadamente positivo en la sesión descrita: Bitcoin avanzó hacia USD 67.800 y Ether mostró un alza marginal. Aun así, el comportamiento reciente del segmento sigue mostrando dependencia del pulso de liquidez y del “risk sentiment”, por lo que permanece como termómetro complementario más que como ancla defensiva.

En síntesis, la rueda se define por una combinación de cautela y selectividad: el impacto de los episodios geopolíticos tiende a ser acotado pero suficientemente relevante para sostener coberturas, mientras que los datos de PIB y, sobre todo, PCE, serán determinantes para la lectura de tasas. La reacción del mercado —en especial en el tramo corto de la curva y en el dólar— marcará el tono de las próximas jornadas, en un entorno donde la amplitud bursátil mejora, pero la volatilidad y las dudas sobre monetización del capex en IA siguen condicionando el liderazgo sectorial.

@ Marex/ Stella Capital