Noticias 21 de abril

Los mercados mantienen un sesgo constructivo, aunque con una lectura más selectiva que en las últimas ruedas. El alivio por la caída del petróleo y la posibilidad de nuevas conversaciones entre Estados Unidos e Irán sigue sosteniendo el apetito por riesgo, pero la visibilidad continúa limitada: el tránsito por el Estrecho de Ormuz permanece muy lejos de la normalidad y la administración Trump mantiene una postura firme, combinando disposición a negociar con preparación para actuar militarmente si no hay avances. El mercado, por ahora, está comprando el escenario benigno, pero todavía necesita confirmación operativa en energía y política exterior.

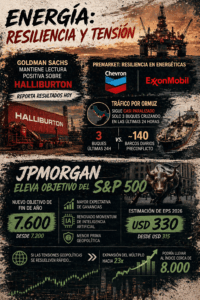

En Estados Unidos, los futuros del S&P 500 avanzan alrededor de 0,3%, con el índice consolidando cerca de máximos tras la pausa reciente. El soporte principal viene de una combinación de menor presión energética, expectativas de negociación y una temporada de resultados que podría volver a poner el foco en earnings. JPMorgan elevó su objetivo de fin de año para el S&P 500 a 7.600, desde 7.200, impulsado por mayor expectativa de ganancias, renovado momentum de inteligencia artificial y menor prima geopolítica. La entidad subió su estimación de EPS 2026 a USD 330, desde USD 315, y señaló que, si las tensiones geopolíticas se resuelven rápido, una expansión del múltiplo hacia 23x podría llevar al índice cerca de 8.000.

En renta fija, el Treasury a 10 años se mantiene alrededor de 4,25%, mientras el mercado espera la audiencia de Kevin Warsh para la Fed, que podría marcar un giro relevante en la comunicación de política monetaria. El dólar sube levemente, en línea con una jornada donde el alivio geopolítico no implica todavía una salida total hacia riesgo. El punto clave sigue siendo que la caída del Brent por debajo de USD 95 ayuda a contener expectativas inflacionarias, pero no elimina el riesgo: el tráfico por Ormuz sigue casi paralizado, con solo tres buques cruzando en las últimas 24 horas frente a un ritmo preconflicto de alrededor de 140 barcos diarios.

El frente geopolítico sigue siendo ambiguo. Trump afirmó que Estados Unidos está en una posición fuerte frente a Irán y preparado para tomar acción militar si es necesario, aunque también sostuvo que el bloqueo ha sido exitoso y que las negociaciones deberían terminar en un acuerdo favorable para Washington. Esa combinación mantiene al mercado en una dinámica de equilibrio: los activos de riesgo suben porque el escenario base sigue siendo negociación, pero el petróleo conserva prima de riesgo porque la normalización física todavía no existe.

A nivel corporativo, el liderazgo vuelve a concentrarse en tecnología e inteligencia artificial. Apple anunció que Tim Cook dejará el cargo de CEO el 1 de septiembre y pasará a ser chairman ejecutivo, mientras John Ternus, actual responsable de hardware engineering, asumirá como nuevo CEO. Los analistas recibieron positivamente la transición, interpretándola como una etapa más centrada en producto, hardware, nuevos dispositivos y capacidades de IA. Morgan Stanley destacó que el cambio no debería alterar la estrategia central de Apple, mientras que Melius reiteró recomendación de compra y precio objetivo de USD 350, señalando posibles catalizadores en Siri, WWDC y los próximos lanzamientos de iPhone.

El ecosistema de IA sigue dando señales de fortaleza. El mercado sigue premiando compañías vinculadas a infraestructura, data centers y semiconductores, mientras se mantiene la tesis de que la demanda por cómputo sigue superando la oferta. En ese contexto, las revisiones positivas en nombres asociados a crecimiento impulsado por data centers refuerzan una tendencia que ya viene dominando la rotación sectorial: menos entusiasmo indiscriminado por tecnología y más foco en infraestructura real, chips, energía y capacidad de cómputo.

En energía, la caída del petróleo no impide que el sector siga generando interés selectivo. Goldman Sachs mantiene una lectura positiva sobre Halliburton, que reporta resultados hoy, mientras en premarket Chevron y Exxon Mobil muestran resiliencia. La lectura de fondo es que, aun si el crudo corrige por expectativas diplomáticas, el sistema energético global sigue tensionado y eso mantiene soporte para compañías integradas y servicios petroleros de calidad.

En Europa, las bolsas avanzan de forma moderada, con el Stoxx Europe 600 subiendo alrededor de 0,3%, acompañando el tono global más constructivo. Los bonos muestran leves avances, con el bund alemán cayendo cerca de 1 punto básico, mientras el Reino Unido aporta algo más de ruido político y la libra retrocede alrededor de 0,2%. La región sigue siendo especialmente sensible al precio de la energía y al consumo, pero la caída del petróleo reduce en el margen la presión sobre inflación y bancos centrales.

En Asia, el tono es más positivo. El MSCI Asia Pacific sube cerca de 0,7% y los emergentes avanzan alrededor de 1,2%, apoyados por la expectativa de estabilización geopolítica y menor presión sobre commodities. Aun así, la región sigue siendo una de las más expuestas a cualquier nuevo episodio en Ormuz, tanto por su dependencia energética como por su sensibilidad al comercio marítimo. Mientras el flujo por el estrecho no vuelva a niveles normales, el rally regional seguirá dependiendo de titulares diplomáticos.

En materias primas, el Brent cae hacia USD 94,8, ayudado por expectativas de diálogo entre Washington y Teherán. Sin embargo, la caída debe leerse con cautela: el mercado físico sigue muy restringido y el bloqueo de puertos iraníes mantiene el tránsito del estrecho en niveles mínimos. El oro retrocede cerca de 0,7%, reflejando menor demanda de refugio y un dólar algo más firme. En criptomonedas, el tono es mixto, con Bitcoin estable y Ether ligeramente a la baja, en una jornada donde el apetito por riesgo mejora, pero sin euforia generalizada.

En síntesis, el mercado sigue operando un escenario de desescalada, pero no de normalización completa. La caída del petróleo, el impulso de IA y las revisiones positivas de earnings mantienen el sesgo favorable para equity, especialmente en tecnología de calidad y sectores ligados a infraestructura digital. Pero el dato operativo más importante del día sigue siendo incómodo: Ormuz continúa prácticamente cerrado. Mientras eso no cambie, la prima de riesgo puede comprimirse, pero no desaparecer.

@ Investing/Marex