Noticias 21 de noviembre

Los mercados estadounidenses se encaminan a cerrar su peor semana desde abril, afectados por una corrección amplia que golpea de manera más severa a los segmentos especulativos del mercado, como tecnología y criptomonedas. Los futuros del S&P 500 retroceden 0,4% y los del Nasdaq 100 caen 0,7%, mientras Bitcoin profundiza su ajuste y se aproxima a los 82.000 dólares, acumulando más de 30% de descenso desde su máximo histórico.El deterioro ocurre tras un episodio de volatilidad excepcional. En la sesión previa, el S&P 500 registró un drawdown intradía del 3,5%, un patrón observado solo dos veces en el pasado reciente: abril de 2020 y abril de 2025. En ambas ocasiones, el mercado logró recuperar terreno en los días siguientes. La lectura técnica más relevante fue el “bearish engulfing” del jueves, que borró completamente las ganancias previas y provocó la ruptura simultánea de las medias móviles de 50 y 100 días.

El VIX, por su parte, alcanzó 27, su nivel más alto desde abril.La caída estuvo liderada por un giro abrupto en Nvidia, que pasó de subir 5% en la apertura a cerrar con una caída de 3,2%, acumulando un retroceso semanal superior al 7%. Entre los factores que explicaron el movimiento, destacan la realización de beneficios tras resultados, la inquietud por ventas de posiciones relevantes por parte de grandes inversores, y la percepción de que el gasto masivo en infraestructura de IA aún no se traduce de manera clara en mejoras de rentabilidad. La corrección de las criptomonedas —estrechamente correlacionadas con el segmento tecnológico de alto beta— amplificó la presión vendedora.A nivel macroeconómico, los datos de empleo mostraron nóminas no agrícolas por encima de lo esperado y un repunte del desempleo hasta 4,4%, reduciendo las probabilidades de un recorte de tasas en diciembre —actualmente cerca del 28%. Las solicitudes iniciales de desempleo permanecen bajas, pero las continuadas aumentan, lo que refuerza la percepción de un mercado laboral más frágil por debajo de la superficie. En renta fija, los Treasuries a 10 años operan alrededor de 4,05%.El cierre de gobierno y la ausencia de publicaciones económicas recientes añaden opacidad, mientras los operadores se preparan para la divulgación de los PMI, la producción industrial y el índice de confianza del consumidor de la Universidad de Michigan.

La cautela global también domina en Europa. El Stoxx 600 cae 1%, en línea con la presión general sobre activos de riesgo. Las tasas soberanas replican el tono defensivo, con el rendimiento del bund alemán retrocediendo a 2,68% y el gilt británico a 4,53%. En Reino Unido, los datos más recientes señalan un escenario complejo para las autoridades fiscales: se estima que la ministra de Finanzas deberá recaudar entre 20.000 y 30.000 millones de libras mediante aumentos de impuestos para cubrir menores ingresos y mayores costes de financiación. En divisas, la libra pierde terreno mientras el euro se mantiene estable frente a un dólar firme.

Los mercados asiáticos experimentan una sesión negativa, con el MSCI Asia Pacific retrocediendo 1,9% y el MSCI EM de la región cayendo 2,8%. Japón fue el principal foco de atención después de que el parlamento aprobara un paquete de estímulo por 21,3 billones de yenes (aprox. 135.000 millones de dólares). El programa incluye apoyo al gasto interno, competitividad en inteligencia artificial y medidas para fortalecer la construcción naval. El Ministerio de Finanzas japonés reiteró que una intervención cambiaria continúa siendo una posibilidad ante movimientos “excesivamente volátiles”, lo que impulsó al yen a su mayor avance semanal. En China, los indicadores de sentimiento de mercado como el MSASI, la actividad de trading y el RSI de 30 días se debilitaron hacia el cierre del año, con revisiones de beneficios aún en terreno negativo.

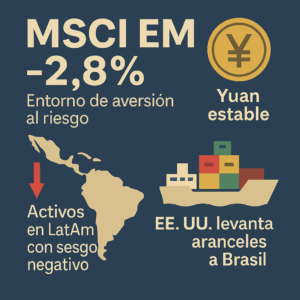

El índice MSCI EM cae 2,8%, reflejando un entorno de aversión global al riesgo. El yuan offshore se mantiene estable pese a la presión regional, mientras los activos de América Latina operan con sesgo negativo. En Brasil, Estados Unidos levantó los aranceles agrícolas, eliminando una fuente relevante de tensión comercial para el principal exportador de la región.

El petróleo extiende su corrección, con el Brent cayendo por debajo de 63 dólares y encaminándose a una pérdida semanal superior al 2%. El WTI retrocede 2% en la sesión. La volatilidad en el crudo está alimentada por expectativas de un potencial acuerdo de paz entre Rusia y Ucrania —para el cual circula un plan de 28 puntos elaborado conjuntamente por ambos países y EE.UU.— así como por sanciones estadounidenses sobre empresas energéticas rusas.El oro retrocede 1% hasta la zona de 4.038 dólares la onza, presionado por un dólar más firme y menores apuestas a recortes de tasas, aunque sigue mostrando un comportamiento más estable que otros activos defensivos.

El ajuste en activos digitales continúa intensificándose. Bitcoin cae más de 6% en la sesión y se acerca nuevamente a 82.000 dólares, marcando un mínimo de ocho meses y acumulando una caída semanal superior al 12%. Se estima que más de 1,2 billones de dólares en valor de mercado se han evaporado en las últimas seis semanas. Ether retrocede cerca de 7%, afectado por liquidaciones en posiciones apalancadas y por el deterioro en activos de alto beta a nivel global.

@Marex/Stella Capital