Noticias 22 de junio

Los futuros de Wall Street operan con tono mixto tras el fin de semana largo. El S&P 500 apunta a una apertura prácticamente estable, mientras el Nasdaq 100 se mantiene sin una dirección clara y el Dow Jones muestra leves avances. El mercado intenta sostener el rebote reciente, pero con menos convicción, en una semana marcada por dos pruebas relevantes: los resultados de Micron y el dato de inflación PCE, la medida preferida por la Fed.

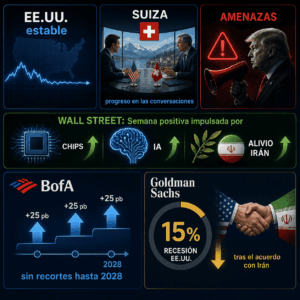

El frente geopolítico ofrece señales mixtas. Irán reportó avances en las conversaciones con EE.UU. celebradas en Suiza, y mediadores como Qatar y Pakistán señalaron progreso en el marco de negociación. Sin embargo, Trump volvió a amenazar con nuevos ataques si Irán no controla la actividad de Hezbollah en Líbano. Por eso, el mercado no interpreta aún el proceso como una paz consolidada, sino como una negociación abierta con riesgo de titulares negativos.

La caída del petróleo sigue siendo un soporte macro importante, pero ya no alcanza por sí sola para impulsar un rally más amplio. Goldman Sachs redujo la probabilidad de recesión en EE.UU. a 15% tras el acuerdo con Irán, citando menor riesgo a la baja para la economía, mayor resiliencia del mercado laboral y un impulso positivo al ingreso real por menores precios de gasolina. Sin embargo, la firma también advierte que el consumo real seguiría creciendo a un ritmo moderado.

En política monetaria, el mensaje es más restrictivo. Bank of America cambió de forma importante su visión sobre la Fed y ahora espera tres incrementos de 25 puntos básicos este año, sin recortes hasta 2028. La entidad considera que el problema inflacionario de la Fed se ha deteriorado y que el core PCE podría ubicarse cerca de 3,5% en mayo. Esto refuerza la idea de que el mercado no puede depender únicamente del alivio en petróleo para anticipar una política monetaria más flexible.

En tecnología, el liderazgo sigue concentrado en inteligencia artificial, pero con mayor exigencia. Micron será uno de los eventos clave de la semana, ya que sus resultados pondrán a prueba la sostenibilidad del rally en memoria y semiconductores. La acción ha tenido un desempeño extraordinario este año, beneficiada por el gasto en data centers, pero el mercado necesita confirmación de demanda, márgenes y pricing para justificar nuevas expansiones de múltiplos.

También destaca Nokia, que amplía su alianza con Google Cloud para integrar modelos Gemini en su plataforma Nokia Assurance Center. La solución incorpora agentes de IA especializados para monitoreo, detección de anomalías, recomendaciones de remediación y generación de dashboards. La compañía estima que estos agentes podrían reducir los tiempos de resolución de problemas de red entre 50% y 80%, reforzando la idea de que la IA empieza a monetizarse en software operativo e infraestructura crítica, no solo en chips.

SpaceX vuelve a estar en el centro del mercado. Tras su IPO, la compañía lanzó su primera emisión de notas senior no garantizadas para repagar un préstamo puente y optimizar su estructura de capital. Además, se habla de una emisión de deuda cercana a USD 20.000 millones, respaldada por ratings investment grade. La lectura es doble: SpaceX conserva un enorme acceso a capital institucional, pero también confirma que la nueva economía requiere estructuras de financiamiento cada vez más grandes.

Las bolsas europeas operan ligeramente a la baja, con el Stoxx Europe 600 cediendo alrededor de 0,2%. El mercado evalúa un entorno donde el alivio en petróleo ayuda, pero no elimina la incertidumbre geopolítica ni el impacto de una Fed más restrictiva sobre las condiciones financieras globales.

En Reino Unido, el foco está en la dimisión de Keir Starmer como primer ministro. La libra llegó a tocar brevemente mínimos de 2026 antes de recortar pérdidas, mientras los gilts intentan estabilizarse tras varias sesiones de presión. El mercado parece haber anticipado parcialmente la salida de Starmer y ahora se concentra en quién asumirá el liderazgo, con Andy Burnham como principal favorito.

La pregunta clave para los inversionistas británicos será la orientación fiscal del próximo gobierno. Si una eventual administración de Burnham adopta una agenda más expansiva, el mercado podría exigir una mayor prima de riesgo sobre deuda pública, especialmente en un entorno donde los rendimientos globales ya permanecen elevados.

En la deuda europea, el bund alemán a 10 años retrocede levemente hacia la zona de 2,97%, mientras el gilt británico se mantiene cerca de 4,84%. La región se beneficia parcialmente de la caída del crudo, pero continúa vulnerable a cualquier reversión en energía o a un deterioro adicional del sentimiento político en Reino Unido.

En corporativos europeos, CRH estaría cerca de adquirir Arcosa, lo que marcaría su mayor operación hasta la fecha. EasyJet avanza después de rechazar varias propuestas de Castlelake, que ahora buscaría llevar su oferta directamente a los accionistas. Además, Alemania y Francia quedarían con participaciones equivalentes en KNDS antes de una posible salida a bolsa.

Asia muestra un tono más constructivo que Estados Unidos y Europa, con el MSCI Asia Pacific avanzando cerca de 0,9%. El mercado regional se beneficia de la caída del petróleo, del soporte estructural de inteligencia artificial y de una menor presión inmediata sobre importadores de energía.

El yen japonés vuelve a debilitarse hacia la zona de 161,75 por dólar, reflejando que la fortaleza del dólar y el diferencial de tasas siguen pesando sobre la moneda japonesa. El yuan offshore se mantiene prácticamente estable, en torno a 6,77 por dólar.

La región continúa bien posicionada dentro del ciclo global de IA, especialmente por semiconductores, memoria, hardware avanzado y manufactura tecnológica. Sin embargo, el contexto de tasas estadounidenses más elevadas limita la amplitud del rally y favorece una aproximación más selectiva.

El petróleo cae con fuerza ante señales de progreso diplomático entre Washington y Teherán. El Brent retrocede hacia la zona de USD 79 por barril, mientras el WTI opera cerca de USD 74-75. La caída del crudo reduce presión sobre inflación, mejora la lectura para consumidores y ayuda a sostener la tesis de menor riesgo de recesión.

Aun así, la negociación sigue incompleta. Irán y EE.UU. acordaron continuar discusiones técnicas sobre un marco de 14 puntos, pero las tensiones en Líbano y el rol de Hezbollah siguen siendo un punto de fricción. Mientras no haya un acuerdo definitivo y operativo, el mercado seguirá incorporando una prima de riesgo geopolítico.

El oro avanza hacia la zona de USD 4.200 por onza, sostenido por la combinación de incertidumbre geopolítica, caída del dólar y dudas sobre la trayectoria de tasas reales. El movimiento muestra que, aunque el petróleo cede, los inversionistas no están abandonando por completo las coberturas defensivas.

Bitcoin se mantiene alrededor de USD 64.000, sin lograr extender el rebote del fin de semana. La falta de dirección refleja señales mixtas: por un lado, el mejor tono geopolítico limita las pérdidas; por otro, continúan las salidas de capital del mercado cripto y los inversionistas de riesgo parecen preferir acciones vinculadas a inteligencia artificial, donde la visibilidad de ingresos y demanda es más clara. Ether muestra un mejor comportamiento relativo, pero el mercado cripto en general sigue rezagado frente a renta variable tecnológica. Mientras el dólar se mantenga firme y la Fed conserve un sesgo restrictivo, Bitcoin y otros criptoactivos seguirán dependiendo más de liquidez global que de catalizadores propios.

El mercado inicia la semana con una combinación de señales favorables y riesgos persistentes. La caída del petróleo reduce presión inflacionaria y llevó a Goldman Sachs a recortar la probabilidad de recesión en EE.UU. a 15%, pero Bank of America ahora no espera recortes de la Fed hasta 2028 y proyecta nuevos incrementos de tasas este año. Esa tensión define el escenario actual: mejor crecimiento esperado, pero menor soporte monetario.

Para portafolios, el sesgo sigue siendo constructivo pero selectivo. La infraestructura de IA, semiconductores, software operativo y compañías con acceso sólido a capital siguen liderando la narrativa. Sin embargo, el mercado ya no está dispuesto a premiar cualquier historia de crecimiento sin visibilidad de rentabilidad. La clave será balancear exposición a innovación con control de duración, calidad de balance y coberturas frente a política monetaria y geopolítica.

@ Marex/ Stella Capital