Noticias 22 de mayo

Estados Unidos

- Los mercados estadounidenses cierran la semana con un tono constructivo en índices, pero con una lectura de fondo mucho más mixta. El Dow Jones marcó un nuevo máximo intradía, mientras el S&P 500 y el Nasdaq avanzan moderadamente, apoyados por la caída de los rendimientos y por la expectativa de que las negociaciones entre EE.UU. e Irán puedan evitar una nueva escalada. Aun así, el mercado no está operando con una señal limpia de risk-on: el Estrecho de Ormuz sigue sin reapertura real, el petróleo mantiene una prima de riesgo elevada y los inversionistas entran al fin de semana largo con menor liquidez y alta sensibilidad a titulares geopolíticos.

- La economía estadounidense continúa mostrando una ventaja relativa frente a Europa y Reino Unido. Goldman Sachs señala que el PMI compuesto de EE.UU. se ha mantenido relativamente estable desde febrero, mientras que los indicadores comparables de Reino Unido y la eurozona han caído entre 4 y 5 puntos. La lectura es que el shock energético está golpeando de forma asimétrica: EE.UU. llega con mejores condiciones iniciales, mayor soporte fiscal y una estructura energética menos vulnerable que la europea.

- Sin embargo, el dato más importante de la semana no vino de Nvidia ni de los rumores sobre Irán, sino de Walmart. La compañía cayó 7% tras reportar resultados en línea, pero con una guía más débil de lo esperado. El punto crítico fue la advertencia de presión por costos de combustible y la señal de que los clientes de menor ingreso están comprando menos gasolina por visita. Esto no implica colapso del consumo —las ventas comparables crecieron 4,1% y el e-commerce 26%—, pero sí confirma que el aumento de la gasolina ya está modificando el comportamiento del consumidor de renta baja y media.

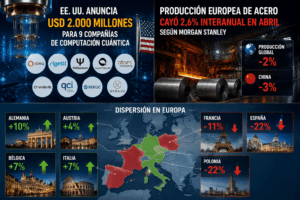

- En tecnología, el mercado sigue premiando la infraestructura de IA, pero empieza a cuestionar la rentabilidad de algunos modelos. El informe destaca que OpenAI gasta USD 1,22 por cada USD 1,00 que genera, lo que mantiene el debate sobre la sostenibilidad del negocio de modelos de lenguaje. En paralelo, Washington anunció USD 2.000 millones para nueve compañías de computación cuántica, con el gobierno tomando participaciones accionarias; IBM recibirá USD 1.000 millones y desarrollará una fábrica dedicada a chips cuánticos.

- La aplicación de IA empieza además a expandirse hacia sectores defensivos y de salud. Novo Nordisk busca reducir hasta en dos tercios el tiempo necesario para lanzar nuevos medicamentos mediante herramientas de inteligencia artificial, usando IA para documentos regulatorios, análisis de seguridad y soporte comercial. La compañía ya redujo el período entre el final de ensayos clínicos y la presentación regulatoria desde aproximadamente 18 meses a varios meses menos, con su centro de Bengaluru asumiendo mayor peso operativo en lanzamientos globales.

Europa

- Europa mantiene una lectura más frágil. La región se beneficia tácticamente de cierto alivio en gas natural y de expectativas de negociación con Irán, pero los datos industriales y macro siguen mostrando una recuperación incompleta. La producción europea de acero cayó 2,6% interanual en abril, según Morgan Stanley, mientras la producción global bajó 2% y China retrocedió 3%. Dentro de Europa, la dispersión fue amplia: Alemania subió 10%, Austria 4%, Bélgica 7% e Italia 7%, pero España y Polonia cayeron 22% cada una, y Francia retrocedió 11%.

- El deterioro industrial refuerza la idea de que Europa no está simplemente atravesando una pausa cíclica, sino una recuperación desigual condicionada por energía cara, demanda débil y presión regulatoria. Las nuevas normas de importación de la Unión Europea, que entrarán en vigor el 1 de julio de 2026, reducirán cuotas de importación en aproximadamente 47% frente a niveles de 2024 y elevarán el arancel fuera de cuota a 50%, mientras el mecanismo de ajuste de carbono en frontera aumenta los requerimientos de cumplimiento para importaciones cubiertas.

- El gas europeo cede ligeramente, pero no por una mejora estructural clara. El contrato TTF holandés a un mes cae 3,1% hasta EUR 47,86/MWh, mientras el contrato británico baja 3,6%, apoyado por expectativas de recuperación de suministro noruego y por mensajes mixtos sobre las conversaciones de paz con Irán. Aun así, el Estrecho de Ormuz sigue prácticamente cerrado y continúa siendo una vía crítica por donde transita cerca de una quinta parte del petróleo y gas natural licuado mundial.

- La lectura para Europa sigue siendo defensiva: gas algo más bajo ayuda, pero la región continúa expuesta a una combinación incómoda de debilidad industrial, inflación importada y menor resiliencia económica frente a EE.UU.

Asia

- Asia opera bajo una doble tensión: por un lado, sigue vinculada al ciclo tecnológico y de IA; por otro, enfrenta un deterioro geopolítico más complejo por la interacción entre Irán, China, Taiwán y EE.UU. Taiwán señaló que no ha recibido información oficial sobre retrasos en ventas de armas estadounidenses, después de que un funcionario norteamericano sugiriera una pausa para asegurar municiones destinadas a la operación contra Irán. El paquete pendiente podría alcanzar hasta USD 14.000 millones, y Trump había dicho tras reunirse con Xi Jinping que aún no decidía si aprobar la venta.

- Este punto es relevante porque muestra que la guerra con Irán ya no es solo un shock energético: también empieza a competir por recursos militares y capacidad estratégica estadounidense en Asia. Si el conflicto en Medio Oriente absorbe municiones o atención política, el mercado podría empezar a exigir una prima de riesgo mayor para Taiwán y para la cadena global de semiconductores.

- En tecnología regional, el soporte estructural de IA sigue presente, pero la dispersión aumenta. La lectura de Novo Nordisk también es importante para Asia porque buena parte del trabajo operativo de IA y preparación de lanzamientos globales se está concentrando en Bengaluru, reforzando el papel de India como hub de servicios tecnológicos aplicados a salud, regulación y análisis de datos.

Materias primas y cripto

- El petróleo y el gas siguen siendo el centro del mercado. Las conversaciones entre Washington y Teherán muestran señales de progreso, pero todavía hay diferencias sustanciales: el uranio enriquecido, el control del Estrecho de Ormuz y los posibles peajes o controles sobre el tránsito marítimo siguen bloqueando un acuerdo definitivo. El archivo de hoy es claro: no entra ni sale ningún petrolero por el Estrecho, y lo que se negocia es apenas el marco para empezar a negociar.

- El riesgo de normalización lenta es más importante que el titular diplomático. Según el informe, la empresa estatal de Abu Dabi indicó que su segundo oleoducto de desvío del Estrecho está apenas al 50% de construcción y no entrará en operación hasta 2027. Incluso si el conflicto terminara hoy, el flujo de crudo no volvería al 80% de lo normal antes de cuatro meses, y la normalización completa podría no llegar hasta el primer o segundo trimestre de 2027. Esto crea un piso estructural para el petróleo, más allá de rebotes o correcciones diarias.

- En gas natural europeo, el alivio del día es táctico. Los precios bajan por expectativas de mayor suministro noruego y por mensajes mixtos sobre paz con Irán, pero la disrupción en Ormuz y los ataques a infraestructura energética del Golfo ya elevaron significativamente los precios desde el inicio del conflicto.

- En cripto, Bitcoin se mantiene por encima de USD 77.000, cotizando cerca de USD 77.503, pero con desempeño semanal prácticamente plano y presión por liquidaciones. La incertidumbre sobre Irán, el rebote del petróleo y las tasas elevadas reducen el apetito por activos especulativos. Aun así, la zona de USD 76.000-77.000 sigue siendo un soporte técnico relevante, mientras un retorno sostenido sobre USD 80.000 podría reactivar momentum alcista.

- Ethereum avanza ligeramente hacia USD 2.134, mientras Solana, Cardano, Polygon y Dogecoin muestran subas moderadas, confirmando que el mercado cripto no está en capitulación, sino en espera de una señal macro más clara.

- El mercado termina la semana con una dualidad muy clara: los índices siguen cerca de máximos y EE.UU. conserva una ventaja macro relativa frente a Europa, pero el consumidor de menor ingreso empieza a mostrar estrés, Ormuz sigue cerrado y la normalización energética podría tardar mucho más de lo que el mercado quisiera descontar. La narrativa de IA continúa viva, pero se vuelve más selectiva: infraestructura, salud, cómputo cuántico y automatización regulatoria ganan relevancia, mientras los modelos intensivos en capital y con pérdidas estructurales quedan bajo mayor escrutinio. Para carteras, el mensaje es mantener exposición a calidad y tecnología con monetización real, pero sin ignorar que petróleo, tasas largas y consumidor son ahora los tres riesgos que pueden definir el próximo tramo del mercado.

@ Investing/ Stella Capital