Noticias 23 de mayo

Buenos días,

*Resumen de mercados: Sesión tranquila… pero con señales bajo la superficie*

– Ayer el mercado cerró sin grandes cambios. Trades impulsados por flujos técnicos, no por fundamentos.

– Se espera baja liquidez hoy por el feriado en EE.UU.

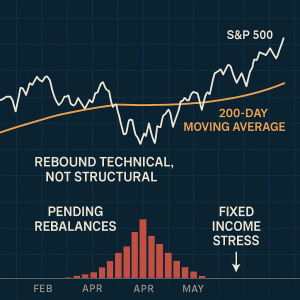

-Rebalanceos pendientes antes del final de mes: Los fondos de pensión en EE.UU. venderían hasta USD 19 mil millones en acciones → nivel históricamente asociado a mayor volatilidad.

*Rebote técnico, no estructural*

– Desde abril, el mercado subió con fuerza, pero sin convicción de largo plazo -> Similar al rally del 2000–2001: impulsado por cobertura de cortos, no por mejora macro.

– Sectores clave como transporte y bancos regionales no han acompañado el rally.

*Anticipamos mayor stress sobre renta fija hasta septiembre *

– Los aranceles globales están actuando como el mayor aumento de impuestos desde los años 60.

– El recorte fiscal de Trump busca compensar ese impacto inflacionario, pero aumenta el déficit.

– Aranceles globales -> Menos liquidez en USD de gobiernos internacionales (mayores tenedores de deuda larga del Tesoro) -> Menor demanda en subastas del Tesoro

– Las últimas subastas a 20 y 30 años tuvieron demanda débil, incluso siendo solo refinanciaciones.

– En septiembre, con la nueva emisión por el techo de deuda, podría haber una dislocación en renta fija → riesgo para todo el mercado.

*Datos económicos mixtos que podrían alinearse*

– Soft data (ISM, encuestas) débil desde hace semanas vs. Hard data (empleo, inflación) aún fuerte, pero probablemente rezagado -> Esperamos que el deterioro llegue al hard data en 1–2 meses.

– Fin del plan de alivio de deuda estudiantil → golpe al consumidor.

– Fragilidad del crédito privado: ya se detectan grietas por > USD 1 billón + Morosidad récord en préstamos para autos.

*Tensión comercial sin avances*

– Reuniones del G7 sin progreso en negociaciones arancelarias. Incluso Canadá y Japón reconocen estar lejos de un acuerdo con EE.UU.

– Trump amenaza este AM a Unión Europea de imponerles aranceles del 50% si las negociaciones no avanzan.

– Se diluye el optimismo que trajo la exención temporal a China.

️ *Estrategia: «Wait and See» con rotación táctica hacia commodities y hard assets*

– Hard assets: oro, plata, paladio, uranio.

– Minas, materias primas y empresas brasileñas, beneficiadas por un dólar volátil y más inflación.

– Infraestructura de inteligencia artificial: mantener en lista de vigilancia para post-corrección.

@Stella Capital