Noticias 24 de abril

El mercado estadounidense muestra una sesión mixta, con una divergencia cada vez más clara entre el impulso de inteligencia artificial y la presión que vuelve a generar el petróleo. Los futuros del S&P 500 se mantienen prácticamente planos, mientras el Nasdaq 100 avanza cerca de 0,6%-0,8%, apoyado nuevamente por semiconductores y nombres vinculados a infraestructura tecnológica. En contraste, el Dow Jones retrocede alrededor de 0,3%, reflejando mayor debilidad en sectores tradicionales y una menor capacidad del mercado amplio para acompañar el liderazgo tecnológico.

El punto central es que el rally ya no es homogéneo. El Nasdaq marcó máximos intradía recientemente, pero terminó la última sesión con una caída cercana al 0,9%, su peor jornada en casi un mes, mientras el S&P 500 cedió 0,4%. Esto muestra que, aunque los índices siguen cerca de máximos, la volatilidad continúa elevada y el mercado está funcionando con un liderazgo más estrecho. La narrativa de “AI greed” sigue viva, pero el avance del crudo está empezando a limitar el potencial de expansión adicional de múltiplos. Barclays lo resume bien: sin un avance decisivo en las negociaciones de Medio Oriente, un nuevo tramo fuerte al alza en renta variable luce menos probable, porque cada día adicional de disrupción en Ormuz aumenta el riesgo de energía más cara por más tiempo y, eventualmente, de destrucción de demanda.

En tecnología, el liderazgo sigue concentrado en semiconductores, memoria e infraestructura de cómputo. El ETF de semiconductores acumula ya 17 jornadas consecutivas de subidas, consolidando al sector como el gran ganador del año. La lectura es que el mercado ya no depende del bloque completo de las “Magnificent Seven”, sino de un grupo más específico de compañías expuestas directamente a IA, data centers y capacidad de procesamiento. Esta concentración es positiva mientras los resultados acompañen, pero también vuelve al mercado más vulnerable si el liderazgo de semis pierde tracción.

Dentro de ese grupo, AMD recibió un impulso importante después de que DA Davidson elevara su recomendación a Buy y subiera su precio objetivo a USD 375, desde USD 220. La tesis apunta a un aumento estructural de la demanda de CPUs, con mejor visibilidad sobre el rol de AMD en el ciclo de construcción de data centers. La lectura más relevante es que la IA agentic no solo requiere GPUs: a medida que las cargas de trabajo se vuelven más complejas y pasan de entrenamiento a razonamiento, planificación y ejecución, la demanda de CPUs para servidores también entra en una fase mucho más fuerte. Esto amplía el universo de ganadores dentro del ciclo de IA.

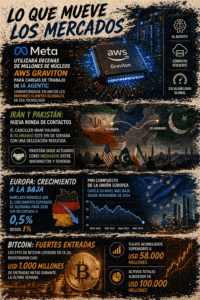

La noticia de Amazon también refuerza esa misma dirección. Meta utilizará decenas de millones de núcleos AWS Graviton para cargas de trabajo de IA agentic, convirtiéndose en uno de los mayores clientes globales de esa tecnología. El acuerdo muestra que la competencia en IA ya no se limita a modelos o chips gráficos: también se está trasladando a infraestructura cloud, silicon personalizado, eficiencia energética y capacidad de escalar sistemas que razonan y ejecutan tareas complejas en tiempo real. Para el mercado, esto valida la idea de que el gasto en IA sigue traduciéndose en demanda tangible dentro de toda la cadena tecnológica.

El contrapunto sigue siendo la geopolítica. La extensión del alto al fuego aporta algo de soporte, pero el mercado no está viendo una normalización real. El canciller iraní viajaría a Islamabad este fin de semana con una delegación reducida, mientras Pakistán sigue actuando como mediador entre Washington y Teherán. Sin embargo, el bloqueo estadounidense sobre puertos iraníes continúa, el tránsito por el Estrecho de Ormuz sigue bajo presión y la reapertura no luce inminente. Esa combinación mantiene al petróleo por encima de USD 100 y sostiene el riesgo de inflación más persistente.

En renta fija, el Treasury a 10 años se mantiene elevado, cerca de 4,33%, reflejando justamente esa tensión entre crecimiento tecnológico y presión energética. El mercado no está operando un escenario de recesión inmediata, pero sí empieza a incorporar que el petróleo puede limitar el margen de los bancos centrales para relajar condiciones financieras. El dólar se mantiene estable, funcionando más como ancla defensiva que como catalizador direccional claro.

En Europa, el tono es más débil. Las bolsas caen cerca de 0,8%, con mayor presión en sectores cíclicos como autos y retail, más expuestos al deterioro del sentimiento del consumidor y al alza de energía. El Stoxx Europe 600 retrocede en un contexto donde el mercado enfría expectativas de una resolución rápida del conflicto, mientras el petróleo vuelve a pesar sobre inflación, márgenes y crecimiento. El sector tecnológico muestra mayor resiliencia, con SAP destacando tras reportar un aumento de 17% en beneficios del primer trimestre, apoyado por la fortaleza de su negocio cloud, pero ese impulso no alcanza para compensar completamente la presión sobre el resto del mercado.

La vulnerabilidad europea es más profunda porque la región combina tres problemas: es importadora neta de energía, tiene menor exposición directa a los grandes ganadores de IA y enfrenta un deterioro en las sorpresas macro. Barclays remarca que el crecimiento esperado de Alemania para 2026 fue recortado a 0,5%, desde 1%, mientras el PMI compuesto de la Unión Europea cayó a su nivel más bajo desde noviembre de 2024. En ese contexto, el alza del crudo actúa como un techo para el equity europeo y como presión adicional sobre bonos, especialmente si la inflación vuelve a pesar más que el crecimiento en las decisiones de política monetaria.

En Asia, el comportamiento sigue más alineado con el ciclo tecnológico global. La región se beneficia del impulso en semiconductores, con TSMC y otros nombres ligados a IA sosteniendo el sentimiento. Sin embargo, Asia también es muy sensible al petróleo y al comercio global, por lo que cualquier deterioro adicional en Ormuz puede limitar el apetito por riesgo. La diferencia frente a Europa es que Asia sí tiene una exposición más directa a la cadena de IA, memoria y hardware, lo que le permite compensar parcialmente el impacto negativo del crudo.

En materias primas, el petróleo continúa siendo el principal factor de riesgo. El Brent supera los USD 107 en tu texto, impulsado por el estancamiento de las negociaciones y la disrupción persistente en Ormuz. El problema no es solo el nivel del precio, sino la duración del shock: si el tránsito sigue restringido, el mercado empieza a moverse desde una prima geopolítica temporal hacia una presión más estructural sobre inventarios, inflación y crecimiento. El oro cae levemente, afectado por el dólar estable y rendimientos elevados, mientras la demanda de refugio no logra imponerse frente al ajuste en tasas reales.

En criptoactivos, el tono es negativo pero no de ruptura. Bitcoin cae por debajo de USD 78.000, aunque todavía se encamina a una cuarta semana consecutiva de avances, apoyado por fuertes flujos institucionales hacia ETFs spot. Los ETFs de Bitcoin listados en EE.UU. registraron casi USD 1.000 millones de entradas netas durante la última semana, con flujos acumulados superiores a USD 58.000 millones y activos totales alrededor de USD 100.000 millones. La lectura es que el soporte estructural sigue ahí, pero el petróleo elevado y la tensión geopolítica están limitando el momentum de corto plazo.

En síntesis, el mercado está atrapado entre dos fuerzas muy claras: miedo al petróleo y codicia por IA. La tecnología sigue entregando fundamentos sólidos, con semiconductores, CPUs, cloud y data centers liderando la narrativa de crecimiento. Pero mientras Ormuz siga restringido y el crudo permanezca por encima de USD 100, el upside del mercado amplio luce más limitado. La estrategia del mercado ya no es comprar todo; es seleccionar con precisión: semiconductores e infraestructura de IA siguen siendo el liderazgo estructural, mientras Europa, cíclicos y sectores sensibles a energía quedan más expuestos a una reversión si la geopolítica vuelve a empeorar.

@ Investing /Marex