Noticias 24 de noviembre

Estados Unidos

Los mercados estadounidenses inician la semana con un tono levemente constructivo, apoyados por el repunte en las grandes tecnológicas. Los futuros del S&P 500 avanzan 0,2% y los del Nasdaq 100 suben 0,4%, impulsados por un alza superior al 2% en Alphabet tras conocerse una importante posición adquirida por un inversor institucional de referencia. El movimiento favorece un rebote parcial tras la volatilidad de la semana pasada, mientras crece nuevamente la expectativa de un recorte de tasas por parte de la Reserva Federal en diciembre. Los inversores se preparan para una serie de datos clave: las ventas minoristas de septiembre —que probablemente reflejen moderación en el consumo— y las solicitudes semanales de desempleo, que recuperan relevancia por la ausencia prolongada de indicadores laborales durante el shutdown. En renta fija, los Treasury muestran escasos movimientos, con el rendimiento del bono a 10 años en 4,05%.En activos digitales, el tono sigue siendo débil. Bitcoin cae 2,5% y se encamina a su peor mes desde 2022, en un entorno de menor liquidez y reducción del apetito por riesgo.

Europa

Las bolsas europeas operan con variaciones marginales, manteniendo un tono neutral. El Stoxx 600 se mueve sin dirección clara, mientras las noticias corporativas dominan la sesión. BHP decidió retirar su propuesta de adquirir Anglo American, y Julius Baer cayó casi 6% tras anunciar que su beneficio de 2025 será inferior al del año anterior, además de provisionar 150 millones de francos vinculados a un préstamo inmobiliario. En renta fija, los rendimientos retroceden ligeramente: el bund alemán a 10 años baja a 2,69% y el gilt británico a 4,54%. El euro avanza levemente hasta 1,1535 dólares, mientras la libra se mantiene estable.

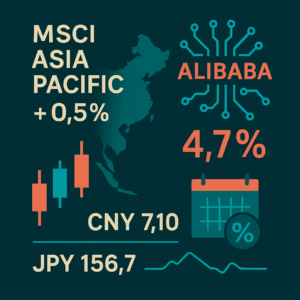

Asia

Los mercados asiáticos acompañan la mejora global. El MSCI Asia Pacific sube 0,5%, impulsado por un avance de 4,7% en Alibaba tras el lanzamiento de su nueva aplicación de inteligencia artificial, reforzando la percepción de que el sector tecnológico regional podría estabilizarse después de meses de volatilidad.En el frente cambiario, el yuan offshore se mantiene alrededor de 7,10 por dólar, mientras el yen se debilita ligeramente hacia 156,7, reflejando la persistencia de diferenciales de tasas entre Japón y EE. UU.

Commodities

El petróleo Brent retrocede 0,7% hasta 62,11 dólares por barril, en un contexto marcado por la posibilidad de avances diplomáticos entre Rusia y Ucrania. El oro se sostiene alrededor de 4.069 dólares la onza, con un aumento de 0,1%, apoyado por tasas reales algo más bajas y un posicionamiento defensivo estable.

Contexto estructural: señales de cambio en el ciclo global(Basado en el documento adjunto sobre rotación hacia hard assets)Más allá de los movimientos tácticos recientes, diversos indicadores muestran que el mercado atraviesa un cambio de régimen similar al observado en 2021–2022. Entre octubre y noviembre, el Nasdaq llegó a caer más de 4%, mientras las “Magnificent Seven” borraron más de USD 800.000 millones en capitalización. Paralelamente:Las probabilidades de un recorte de tasas en diciembre cayeron de 95% a ~40%. La inflación permanece por encima del 3%, consolidando una “nueva normalidad” monetaria. La volatilidad repuntó, con el VIX moviéndose hacia niveles característicos de episodios de ajuste. Los estrategas de Morgan Stanley señalaron que el modelo tradicional 60/40 pierde eficacia y propusieron asignaciones alternativas como 30/30/30 o 60/20/20, incorporando 20% en oro.El documento resalta que, pese a episodios de corrección, USD 10 billones siguen concentrados en el Nasdaq, lo que deja espacio para una rotación gradual hacia sectores ligados a activos reales.

Tesis central: rotación hacia activos reales (hard assets)El análisis destaca que el mercado está entrando en una fase estructural en la que la rentabilidad marginal de la inteligencia artificial comienza a moderarse, mientras crece la relevancia de industrias ligadas a recursos naturales, energía y metales estratégicos.Entre los catalizadores destacados:

1. OroDemanda récord de bancos centrales.Escenario de tasas reales moderadas y dólar más débil.Proyecciones institucionales apuntan a un rango de USD 4.500–5.000 en el corto/medio plazo.Las mineras presentan palancas operativas de 2–3 veces frente al precio del metal.

2. CobreLa electrificación global, los vehículos eléctricos y los centros de datos requieren volúmenes crecientes del metal.La oferta es limitada: pocos proyectos nuevos, tiempos de desarrollo largos y restricciones regulatorias.El documento señala un déficit estructural que podría ampliarse en 2026–2028.

3. Energía (petróleo y gas natural)El gas natural se consolida como respaldo indispensable para data centers y sistemas eléctricos.Las compañías de servicios petroleros se benefician del incremento del gasto de capital global.La transición energética exige inversiones sostenidas en petróleo y gas durante la fase de transición.

4. Uranio y energía nuclearLa demanda se mantiene al alza por la expansión de reactores y la necesidad de energía estable para cargas industriales y digitales.Las grandes tecnológicas están asegurando contratos nucleares para alimentar infraestructura de IA.Persiste un déficit estructural entre oferta minera y demanda proyectada.

5. Plata, metales estratégicos y tierras rarasLa plata combina uso industrial (solar, electrónica, 5G) con valor monetario.La relación oro/plata se encuentra en niveles históricamente altos, lo que sugiere potencial de convergencia.Los metales críticos (níquel, litio, tierras raras) ganan relevancia ante tensiones geopolíticas y esfuerzos occidentales por reducir la dependencia de China.

@Marex/Stella Capital