Noticias 25 de noviembre

Estados Unidos

Tras el fuerte repunte de comienzos de semana, los futuros estadounidenses retroceden levemente. El S&P 500 cae 0,2% y el Nasdaq 100 baja 0,4%, en un contexto de toma de beneficios en tecnología después de que el índice tecnológico subiera más de 2% en la sesión previa, liderado por los principales nombres de megacap y un avance del 2,6% en el Nasdaq. El movimiento de hoy está dominado por la corrección en los semiconductores. Nvidia cae más de 4% después de que se conociera que Meta evalúa destinar miles de millones de dólares a chips de Google, lo que reforzaría el negocio de Alphabet en el ecosistema de inteligencia artificial. Alphabet sube alrededor de 3% y se acerca a una capitalización de 4 billones de dólares, mientras que AMD retrocede cerca de 3,3%. En paralelo, continúan las preocupaciones por el incremento del apalancamiento en algunas grandes tecnológicas, donde la deuda vinculada a inversiones en infraestructura de IA ha aumentado de forma significativa respecto de comienzos de año.

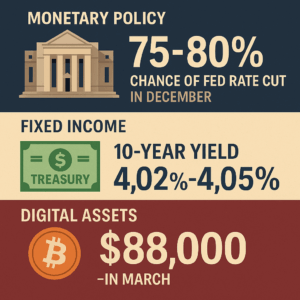

En política monetaria, el mercado descuenta una probabilidad cercana al 75–80% de un recorte de tasas por parte de la Reserva Federal en diciembre, frente a niveles cercanos al 50% la semana anterior, reflejando un cambio sustancial en las expectativas en apenas unos días. Las minutas recientes muestran una división interna de 7 miembros a favor de recortar y 5 en contra, el mayor grado de disenso desde la década de 1980. Los datos de ventas minoristas y precios al productor de septiembre concentrarán la atención, aunque su lectura está matizada por el “apagón estadístico” generado por el reciente shutdown y la ausencia de indicadores más frescos.

En renta fija, los Treasuries se mantienen prácticamente planos, con el rendimiento a 10 años en torno a 4,02–4,05%.En activos digitales, Bitcoin vuelve a presionar a la baja y perfora los 88.000 dólares, encadenando un mes débil tras haber marcado máximos históricos semanas atrás.

Europa

Las acciones europeas operan con un tono algo más constructivo, con el Stoxx 600 avanzando en torno a 0,2% tras haber participado del rally global de la sesión anterior. En renta fija, los rendimientos siguen cediendo levemente: el bund a 10 años se sitúa cerca de 2,68–2,69% y el gilt británico en torno a 4,51–4,54%, en línea con un entorno de tipos algo más benigno. En el plano corporativo, ABN Amro anuncia una reducción cercana al 20% de su plantilla como parte de un plan para mejorar rentabilidad; EasyJet reporta que está recibiendo aviones de Airbus a un ritmo mayor de lo previsto, lo que le permite ampliar capacidad en un contexto de demanda firme. Las ventas de automóviles en la región encadenan su cuarto mes consecutivo de crecimiento, apoyadas por una mayor oferta de modelos electrificados.

Asia

Las bolsas asiáticas muestran un comportamiento mixto y cierran sin grandes variaciones a nivel agregado, tras la fuerte volatilidad reciente en tecnología global. El MSCI Asia Pacific se mantiene estable, pero con movimientos destacados a nivel individual: SoftBank cae alrededor de 10% ante la preocupación de que el impulso del modelo Gemini de Alphabet incremente la competencia para OpenAI, uno de sus activos estratégicos. En divisas, el yen se fortalece ligeramente hasta la zona de 156,5 por dólar, mientras el resto de las monedas regionales se mantiene estable. En Japón, los movimientos en renta fija y en la curva de tipos siguen siendo observados de cerca en un contexto de normalización gradual de la política monetaria.

Commodities y metales preciosos

El petróleo continúa débil: el WTI se aproxima a los 58,50 dólares por barril, en un contexto donde el mercado incorpora la posibilidad de una mayor oferta ligada a avances diplomáticos en el conflicto entre Rusia y Ucrania. El Brent se ha mantenido en torno a los bajos 60 dólares, encadenando varias sesiones de presión a la baja. En metales preciosos, el oro retrocede levemente hacia los 4.130 dólares la onza, afectado por la estabilidad de las tasas reales y un dólar que opera en rangos acotados, aunque permanece cerca de los máximos recientes. En sesiones previas, el oro llegó a avanzar alrededor de un 2% y la plata cerca de un 3%, apoyadas por el aumento en la probabilidad de recortes de tasas y por la búsqueda de activos refugio. El ETF SLV, que replica el precio de la plata, subió aproximadamente 2,9% en la última sesión fuerte, tras un período de comportamiento más débil.

Latinoamérica y geopolítica

En el frente geopolítico, los mercados regionales siguen atentos a la situación en Venezuela, luego de que autoridades estadounidenses clasificaran formalmente al entramado conocido como “Cartel de los Soles” como organización narcoterrorista internacional, al nivel de grupos como Al Qaeda o Hezbollah. Esta designación incrementa la presión sobre el gobierno venezolano y mantiene un foco adicional sobre el riesgo político en la región.

@Marex/Stella Capital