Noticias 26 de marzo

Los mercados vuelven a deteriorarse después del alivio táctico de ayer, en una señal clara de que el rebote reciente fue más una compresión de posiciones que un cambio real en el escenario de fondo. La caída de hoy refleja que la distancia entre Washington y Teherán sigue siendo amplia, que los ataques continúan aun mientras se habla de negociación y que el mercado vuelve a poner el foco en la variable que realmente domina este episodio: el petróleo.

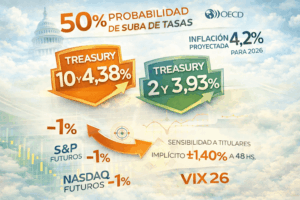

En Estados Unidos, los futuros del S&P 500 caen 0,7% y los del Nasdaq 100 0,8%, en una sesión donde el tono vuelve a ser claramente defensivo. La mejora del miércoles no logró consolidarse porque las señales diplomáticas siguen sin respaldo suficiente sobre el terreno. El mercado había elegido leer el vaso medio lleno con el plan de paz de 15 puntos, pero el rechazo iraní, la continuidad de los ataques y el lenguaje más agresivo desde la Casa Blanca obligan a recalibrar. Trump dejó claro que quiere resolver el conflicto en unas 4 a 6 semanas, pero al mismo tiempo advirtió que, si no hay acuerdo, está dispuesto a intensificar la ofensiva. Ese desajuste entre deseo político y realidad operativa es lo que explica la fragilidad del rebote.

La presión vuelve a trasladarse con fuerza a tasas. El Treasury a 10 años sube hasta 4,38% y el 2 años a 3,93%, reflejando un mercado que empieza a incorporar una inflación más persistente por el canal energético. El giro es relevante: según el documento de hoy, los derivados ya descuentan cerca de 50% de probabilidad de una suba de tasas este año, mientras la OCDE proyecta inflación de 4,2% para EE.UU. en 2026. En otras palabras, el mercado ya no está discutiendo cuándo llegan los recortes, sino cuánto puede retrasarse el proceso de desinflación si la energía sigue alta.

El problema no es solo el nivel del petróleo, sino la amplitud del shock. El Brent vuelve a situarse alrededor de USD 105–106 y el WTI cerca de USD 94, revirtiendo parte de la caída del miércoles. Además, el impacto ya se está extendiendo a gasolina, fletes, combustible marino y una serie de insumos críticos que van mucho más allá del crudo. El informe destaca que Medio Oriente no solo exporta petróleo: también es clave para aluminio, petroquímicos, fertilizantes, azufre y helio, insumos fundamentales para cadenas industriales y para la propia fabricación de chips. Eso hace que el riesgo energético sea más amplio y más persistente de lo que el mercado suele asumir al principio.

En el frente técnico, la situación sigue siendo delicada. El rebote del miércoles fue legítimo, pero claramente frágil. Los futuros del S&P y Nasdaq abren hoy nuevamente cerca de -1%, y el mercado sigue atrapado en un entorno de alta sensibilidad a titulares, con un straddle implícito de ±1,40% para 48 horas y un VIX en torno a 26. El mensaje es claro: cualquier novedad diplomática o militar puede producir movimientos muy violentos en ambas direcciones. Al mismo tiempo, el desapalancamiento forzado no terminó. Los fondos de volatilidad y CTAs siguen reduciendo exposición incluso en jornadas de alivio, lo que hace que el mercado permanezca estructuralmente inestable.

En Europa, el deterioro vuelve a ser más severo que en Estados Unidos. El Stoxx Europe 600 cae alrededor de 1%, rompiendo la racha positiva previa, y el movimiento vuelve a dejar a la región como una de las más vulnerables al shock energético. El mercado ya no solo teme inflación; teme un escenario más clásico de estanflación, donde se combinan menor crecimiento y energía más cara. Los rendimientos vuelven a subir con fuerza: el bund alemán a 10 años escala a 3,03% y el gilt británico a 10 años a 4,92%, reflejando un cambio abrupto en expectativas de política monetaria. La región pasa, en muy poco tiempo, de discutir posibles recortes a considerar nuevas alzas de tasas si el petróleo y el gas siguen presionando la inflación.

La presión sobre Europa no viene solo por el petróleo. El informe destaca que el gas natural sigue bajo estrés y que el encarecimiento de refinados y combustibles marinos está generando efectos en cadena sobre transporte, industria y costos logísticos. Eso explica por qué el ajuste en la renta fija europea es incluso más intenso que en EE.UU. y por qué el euro y la libra permanecen frágiles en un entorno de dólar más firme. El cuadro para la región es incómodo: más dependencia energética, menos margen de maniobra y una economía más expuesta a un conflicto prolongado.

En Asia, el tono también se debilita. Los mercados acompañan el movimiento global de aversión al riesgo, afectados tanto por energía como por la desaceleración del comercio. El impacto del petróleo más caro es particularmente delicado para economías importadoras netas, y el documento añade una capa importante: varios países asiáticos ya están racionando consumo o recurriendo a medidas extraordinarias de liquidez para absorber el shock. El yen se mantiene débil y la región continúa muy expuesta a un conflicto largo, no solo por el precio del crudo, sino por la presión sobre transporte, insumos y balanzas externas.

En materias primas, el oro cae alrededor de 1,4% hasta USD 4.443, una dinámica que puede parecer contraintuitiva en un entorno de riesgo, pero que el informe explica con claridad: parte de la presión vendedora viene desde Asia, donde algunos países están vendiendo oro para generar liquidez y pagar sobreprecios energéticos. Es un recordatorio de que, en fases iniciales o intermedias de crisis, incluso los refugios pueden sufrir ventas tácticas. Eso no invalida su fundamento estructural, pero sí explica por qué el metal no está funcionando de forma lineal como cobertura en este tramo.

En cripto, el tono también se deteriora. Bitcoin cae a USD 69.520 y Ether retrocede con más fuerza, coherentes con un mercado que vuelve a tratar a los activos digitales como instrumentos de riesgo más que como refugio. Cuando sube el petróleo, suben las tasas y empeora la liquidez, el segmento sigue mostrando más sensibilidad a la beta que a la narrativa alternativa.

En síntesis, el mercado vuelve a dejar en evidencia que el alivio diplomático de ayer era insuficiente para construir una recuperación sólida. La señal principal del día es que el rebote fue real, pero no robusto. Mientras el Brent se mantenga por encima de USD 100, mientras el Estrecho siga sin normalización efectiva y mientras la brecha entre el relato diplomático y los hechos sobre el terreno siga abierta, el sesgo continuará favoreciendo energía integrada, defensa y materiales, con mucha más cautela en tecnología de alto múltiplo, software, aerolíneas y todos los activos dependientes de un rápido regreso a un entorno de tasas más bajas.

@ Marex/ Stella Capital