Noticias 29 de junio

Wall Street inicia la semana con un tono más prudente, en un mercado que sigue evaluando la rotación fuera de tecnología y el impacto de una Fed más restrictiva. El Nasdaq cerró el viernes su quinta sesión consecutiva de retrocesos, mientras el S&P 500 también terminó ligeramente a la baja. A nivel semanal, el S&P 500 perdió cerca de 2% y el Nasdaq retrocedió 4,6%, presionado por la corrección en semiconductores y por la revisión del mercado sobre qué tan rápido podrán materializarse las utilidades asociadas a inteligencia artificial.

El foco macro vuelve a estar en empleo y tasas. El reporte mensual de nóminas será una prueba clave: una lectura más fuerte de lo esperado podría alimentar nuevamente las apuestas por una subida de tasas, en un entorno donde las minutas recientes de la Fed mostraron un tono más enfocado en controlar la inflación. El mercado ya asigna una probabilidad superior al 50% a una subida antes de la reunión de septiembre, un cambio importante frente a comienzos de año, cuando los inversionistas esperaban recortes.

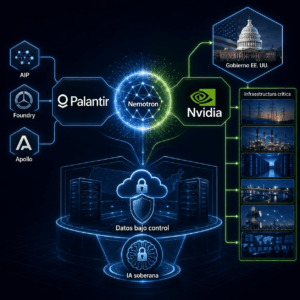

Dentro de tecnología, la narrativa de IA sigue viva, pero con una composición más selectiva. Palantir y Nvidia anunciaron una iniciativa conjunta para desplegar modelos abiertos Nemotron de Nvidia en entornos soberanos, orientados a agencias del gobierno de EE. UU. y operadores de infraestructura crítica. La propuesta combina la plataforma de IA de Nvidia con AIP, Ontology, Foundry y Apollo de Palantir, permitiendo entrenar, personalizar y desplegar modelos manteniendo control sobre datos, propiedad intelectual y sistemas de IA.

La lectura para el mercado es relevante: el ciclo de IA empieza a moverse desde la promesa de productividad general hacia casos de uso más institucionales, seguros y regulados. La alianza Palantir-Nvidia incorpora aislamiento de datos, auditoría completa, despliegue en ambientes clasificados o desconectados de internet y capacidad de ajustar modelos con información propietaria. Esto refuerza el valor de la IA como infraestructura estratégica para defensa, gobierno y seguridad nacional.

En memoria y semiconductores, Mizuho recomienda ignorar el ruido reciente sobre Apple y concentrarse en el catalizador de fondo para Micron y el mercado de memoria en la segunda mitad del año. La firma argumenta que la posible intención de Apple de buscar DRAM en China refleja escasez estructural de oferta, no un problema específico de Micron. La tesis principal es que la oferta de DRAM y NAND sigue muy por debajo de la demanda real, mientras Micron ya ha reorientado su mezcla de producción hacia acuerdos de largo plazo con hyperscalers, HBM, LPDDR, autos e industriales.

En energía limpia, FuelCell Energy avanza tras asegurar USD 49 millones en financiamiento del Export-Import Bank de EE. UU. para apoyar exportaciones de energía limpia hacia Corea del Sur. El paquete se desembolsaría en dos tramos y financiaría la entrega de cinco bloques de celdas de combustible de 2,8 MW a Gyeonggi Green Energy. La noticia refuerza el interés por infraestructura energética distribuida, especialmente en un contexto donde data centers y electrificación siguen demandando mayor capacidad.-

En medios y telecomunicaciones, Comcast registra un fuerte avance tras anunciar un plan para separar NBCUniversal y Sky mediante un spin-off libre de impuestos que debería cerrarse en aproximadamente un año. La compañía quedaría dividida en dos entidades: una enfocada en conectividad, banda ancha, wireless y servicios empresariales; y otra concentrada en medios globales. El mercado respondió positivamente porque la estructura separada podría hacer más visible el valor de cada negocio y reducir el descuento de conglomerado.

En Europa, el foco corporativo está en real estate listado. Barclays mantiene una visión selectiva sobre REITs europeos, pero no extiende el optimismo al sector completo. La firma considera que muchas compañías enfrentan una decisión estratégica: convertirse en consolidadores o terminar como objetivos de adquisición.

Barclays destaca nombres como Unibail-Rodamco-Westfield, Landsec, British Land, Tritax Big Box, Aedifica, Merlin Properties y Warehouses de Pauw como sus acciones preferidas dentro del sector. La lectura de fondo es que el interés reportado de Prologis por Segro debería actuar como una señal de alerta para el mercado inmobiliario europeo: mientras los REITs estadounidenses pasaron dos décadas consolidándose y ganando escala, buena parte del real estate europeo permaneció más fragmentado, con capitalizaciones más pequeñas y retornos más débiles para accionistas.

La conclusión para Europa es que el sector inmobiliario puede ofrecer oportunidades, pero no de forma generalizada. El mercado premiará escala, calidad de activos, liquidez y capacidad de participar en consolidación. En cambio, las compañías sin tamaño suficiente o sin estrategia clara podrían quedar rezagadas o depender de operaciones corporativas para destrabar valor.

El petróleo se estabiliza tras nuevos episodios de tensión entre EE. UU. e Irán. El Brent avanza hacia la zona de USD 72,5 por barril y el WTI hacia USD 70, después de que los ataques recientes pusieran en duda la fragilidad del acuerdo de paz de dos semanas. Sin embargo, las ganancias fueron limitadas por reportes de que ambas partes acordaron detener hostilidades y retomar conversaciones esta semana en Doha.

La situación en el Estrecho de Ormuz sigue siendo el punto crítico. Los reportes indican que el acuerdo para detener los ataques permitiría a los buques transitar libremente por la vía marítima, aunque Irán aún no habría confirmado todos los detalles de las conversaciones. El estrecho continúa siendo una ruta estratégica para cerca de una quinta parte del petróleo y gas natural licuado mundial, por lo que cualquier interrupción mantiene relevancia directa para inflación, tasas y sentimiento global. Aun con la mejora diplomática, la normalización de suministro no será necesariamente inmediata. Analistas citados por Investing advierten que, aunque el acuerdo EE. UU.

Irán marca un punto de inflexión para el mercado petrolero, los flujos físicos siguen afectados por atrasos de tanqueros, infraestructura dañada y producción cerrada. La recuperación podría ser gradual y asimétrica, lo que mantiene cierto riesgo alcista sobre el crudo si la oferta tarda más de lo esperado en normalizarse.

El oro cae en la sesión, pese al ruido geopolítico. El metal retrocede cerca de 1,3% en spot y los futuros también bajan, afectado por la combinación de tensiones renovadas, temores de inflación y expectativas de tasas elevadas. La lectura es que, en este momento, el mercado está castigando más el impacto de tasas reales sobre activos sin rendimiento que premiando al oro como refugio geopolítico.

Morgan Stanley mantiene una postura constructiva sobre el tema de ampliación del mercado. La firma observa que la mejora en amplitud de utilidades, la caída del petróleo y la volatilidad en semiconductores están redirigiendo capital desde posiciones de momentum muy concurridas hacia una base más amplia de beneficiarios.

La firma destaca que la acción mediana del S&P 1500 ya está entregando crecimiento de utilidades de doble dígito, el ritmo más alto en varios años, impulsado por recuperación de ingresos y estructuras de costos más livianas. En ese contexto, Morgan Stanley recomienda exposición a bienes discrecionales, transporte y bancos regionales, sectores que podrían beneficiarse si continúa la rotación fuera de semiconductores e hyperscalers.

Esta lectura encaja con el comportamiento reciente del mercado: la tecnología sigue siendo estructural, pero ya no monopoliza la tesis de inversión. Si las utilidades se amplían y el petróleo se mantiene contenido, el rally puede migrar hacia sectores más rezagados sin que necesariamente se rompa el ciclo alcista.

La sesión deja un mensaje claro: el mercado ya no está operando únicamente sobre la narrativa de inteligencia artificial. La IA sigue siendo central, especialmente en infraestructura gubernamental, memoria, data centers y software crítico, pero el liderazgo se está volviendo más selectivo.

Al mismo tiempo, la caída del petróleo desde sus picos y la posible pausa en hostilidades entre EE. UU. e Irán reducen parte de la presión macro, aunque la normalización física del suministro todavía puede tomar tiempo. En renta variable, la tesis más atractiva parece moverse hacia una combinación de calidad tecnológica, infraestructura real, compañías con flujos visibles y sectores que se benefician de la ampliación del mercado.

Para portafolios, el mensaje es participar con disciplina: mantener exposición a IA con casos de uso claros, memoria e infraestructura crítica, pero también abrir espacio a sectores que empiezan a beneficiarse de una recuperación más amplia, como transporte, bancos regionales y consumo discrecional. La clave no es perseguir momentum, sino identificar dónde las utilidades, la escala y la visibilidad justifican el precio.

@ Investing