Noticias 30 de enero

Los mercados cierran la semana con un giro risk-off, donde caen simultáneamente acciones y bonos mientras se reprecifica el escenario monetario en EE. UU. y se combinan titulares de política, geopolítica y resultados corporativos.

En Estados Unidos, el catalizador principal es la inminente nominación de Kevin Warsh como próximo presidente de la Reserva Federal. El mercado lo interpreta como un perfil menos proclive a recortes agresivos, lo que provocó un ajuste rápido en expectativas: los futuros del S&P 500 y del Nasdaq 100 llegaron a caer en el rango de 0,7%–0,8%, con el Treasury 10Y subiendo hacia 4,25%–4,26%. Aun con la corrección, el S&P 500 se mantiene cerca de máximos y acumula aproximadamente +2% en el año, aunque persiste una resistencia técnica relevante: la dificultad para consolidarse por encima de 7.000. A esto se suma la prima geopolítica asociada a un posible escalamiento con Irán, que el mercado tiende a revalorar hacia el fin de semana. El dólar se fortaleció alrededor de 0,4%, y la volatilidad repuntó: el VIX sube cerca de 5% y se aproxima a 18, señal de un mercado más sensible a titulares y al binomio “earnings + macro”.

En política interna, se alcanzó un acuerdo para evitar el cierre del gobierno federal, separando el proyecto de gasto del DHS del paquete principal y financiando esa agencia por dos semanas a niveles actuales. En paralelo, Trump anunció que impondrá aranceles a países que envíen petróleo a Cuba, destacando el caso de México.

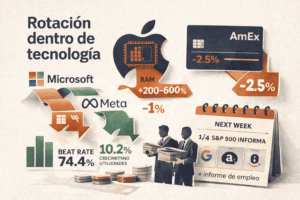

La temporada de megacaps continúa con diferenciación. Apple superó con holgura ingresos y utilidades y reportó ventas récord, pero enfrenta un cuello de botella en chips de memoria que estaría afectando producción; se mencionan alzas interanuales en RAM del orden de 200% a 600%, y la acción cae cerca de 1% en premarket. Microsoft extiende la corrección tras el sell-off previo, mientras Meta retrocede parcialmente después del rally del jueves, pese a haber mostrado capacidad de monetizar inversión en IA. American Express decepcionó y retrocede más de 2,5% antes de la apertura. En agregados, de 133 compañías del S&P 500 que han reportado, 74,4% superó estimaciones (ligeramente por debajo del promedio de 78% de los cuatro trimestres anteriores). Para el 4T, el crecimiento de utilidades se proyecta en torno a 10,2% interanual.

Aparecen señales de cautela adicionales: cerca de 1.000 ejecutivos vendieron acciones este mes y el ratio ventas/compras está en máximos de cinco años, interpretado por algunos como sesgo defensivo interno. De cara a la próxima semana, cerca de un cuarto del S&P 500 reportará resultados (destacan Alphabet y Amazon) y se publicará el informe mensual de empleo en EE. UU., clave para política monetaria y apetito por riesgo.

En Europa, a diferencia de Wall Street, Europa muestra un tono más positivo: el Stoxx 600 avanza alrededor de 0,4%, respaldado por datos de crecimiento de la eurozona mejores a lo esperado.Adidas destacó con resultados del 4T por encima de expectativas y el anuncio de un nuevo programa de recompra. En renta fija, los rendimientos se mantuvieron estables, con el bund en torno a 2,85%, reflejando equilibrio entre mejores datos y cautela global.Asia y mercados globalesEl MSCI World se mantiene prácticamente sin cambios, reflejando espera por definiciones desde EE. UU.

En Asia, el foco estuvo en disrupciones operativas y commodities tras un retraso técnico en la apertura de la Bolsa de Metales de Londres, luego de una semana con movimientos extremos de precios.

En Criptomonedas, el segmento cripto continúa bajo presión: Bitcoin llegó a caer hasta 4% intradía y acumula más de 30% de baja desde los máximos de octubre. Las liquidaciones de posiciones apalancadas superaron los USD 1.500 millones en las últimas 24 horas, reforzando su sensibilidad a condiciones de liquidez más restrictivas.

El petróleo retrocede: WTI cae más de 1% y el Brent se estabiliza alrededor de USD 70, con la baja contenida por tensiones geopolíticas tras nuevas amenazas hacia Irán. En metales, el movimiento es de corrección: el oro cae más de 5% y llega a estar más de 8% por debajo de máximos, perforando USD 5.000; aun así, acumula +20% en enero, encamina su sexto mes consecutivo al alza y su mejor ganancia mensual desde 1982. La plata retrocede alrededor de 12% en la jornada, pero sube cerca de 42% en el mes, rumbo a su mejor desempeño mensual. El platino llegó a caer hasta 10%.

@Marex/ Stella Capital