Noticias 30 de marzo

El mercado llega al viernes atrapado entre dos fuerzas opuestas: por un lado, el shock energético y la escalada geopolítica siguen deteriorando el cuadro macro; por otro, la percepción de que Washington todavía quiere evitar el peor escenario mantiene viva la posibilidad de un rebote táctico violento. Esa tensión explica un mercado más errático, con el posicionamiento cada vez más relevante y con una creciente sensibilidad a cualquier titular sobre Ormuz, Irán o China.

En Estados Unidos, los futuros del S&P 500 caen 0,3% y los del Nasdaq 100 0,5%, con el mercado encaminándose a una quinta semana consecutiva de pérdidas, la peor racha desde 2022. El principal canal de presión sigue siendo el petróleo: el Brent volvió a superar los USD 115 por barril en la sesión asiática después de nuevos ataques hutíes sobre Israel y de la amenaza renovada de Trump contra infraestructura energética iraní. La consecuencia es directa: más presión sobre inflación, más dudas sobre recortes y una nueva compresión de múltiplos en activos de riesgo.

Ese repricing ya está muy visible en la curva. El Treasury a 10 años sube y el mercado sigue ajustando hacia un escenario de tasas más altas por más tiempo, justo cuando la próxima prueba relevante será el mercado laboral estadounidense. La vista ya está puesta en los datos de empleo de la próxima semana, porque un dato fuerte reforzaría la idea de que la Fed puede seguir cautelosa incluso con la energía presionando precios, mientras que una sorpresa débil pondría a prueba si el mercado está demasiado pesimista sobre crecimiento.

En el plano político, el mensaje es ambiguo y eso alimenta la volatilidad. Trump afirmó que las negociaciones con Irán van “extremadamente bien” y que un cese al fuego podría llegar pronto, pero al mismo tiempo mantuvo la amenaza de nuevas acciones si no hay avances concretos. En otras palabras, el mercado recibe simultáneamente una narrativa de diálogo y otra de coerción, y esa dualidad impide una compresión sostenida de la prima de riesgo.

Dentro del equity estadounidense, la dispersión sectorial sigue ampliándose. En premarket, Chevron y Exxon Mobil suben beneficiadas por el rally del crudo, mientras nombres más sensibles a consumo y márgenes como Sysco quedan rezagados. Esa divergencia resume bastante bien el régimen actual: energía integrada y defensa relativa al alza; crecimiento de larga duración, consumo y sectores expuestos a costos energéticos, bajo presión.

Aun dentro de tecnología, la selección se ha vuelto mucho más exigente. Por un lado, la guerra y el petróleo pesan sobre la beta global; por otro, el tema de IA no desaparece, sino que se vuelve más bifurcado. Sagtec Global anunció un centro de datos impulsado por Nvidia para el cuarto trimestre de 2026, señal de que la inversión física en infraestructura de IA sigue avanzando pese al ruido macro. Pero al mismo tiempo el mercado está castigando a las partes más vulnerables del ecosistema, sobre todo donde la monetización no compensa todavía el capex o donde la disrupción amenaza el modelo de negocio.

En Europa, la presión es más delicada porque la región combina una mayor exposición al shock energético con un cuadro financiero más sensible. El Stoxx 600 cae cerca de 1%, acercándose a su peor mes desde la pandemia, y la presión sobre bonos soberanos sigue siendo intensa. A esto se añade un nuevo frente de fragilidad: la Comisión Europea fue golpeada por un ciberataque sobre infraestructura de AWS, un recordatorio de que la inestabilidad actual no es solo energética o militar, sino también digital e institucional. En un entorno así, la prima de riesgo regional tiende a ampliarse más rápido que en EE.UU.

En Asia, la presión sigue siendo significativa, aunque más focalizada en monedas y cadenas comerciales. Las divisas asiáticas operan con tono apagado mientras el mercado sigue evaluando la diplomacia con Irán y el encarecimiento del petróleo; la rupia india marcó un nuevo mínimo histórico, mientras el resto del bloque continúa sometido al doble golpe de energía cara y dólar firme. A esto se suma la tensión comercial: China abrió una investigación sobre prácticas comerciales de EE.UU. antes del encuentro Trump-Xi, lo que añade otra capa de incertidumbre a un mercado que ya tiene demasiados frentes abiertos.

En materias primas, el cuadro sigue dominado por el shock de oferta y por el riesgo logístico. El avance del Brent por encima de USD 115 y del WTI hacia la zona alta de los USD 90 refleja no solo temor por Medio Oriente, sino también la posibilidad de disrupciones adicionales en otras rutas de suministro. En esa línea, Reuters informó que productores rusos podrían declarar force majeure por ataques a puertos bálticos, lo que amplía el riesgo energético mucho más allá de Irán y refuerza la idea de un sistema global de oferta más frágil y menos flexible.

En criptomonedas, el tono vuelve a ser de beta y no de refugio. Bitcoin y Ether corrigen en un contexto donde la liquidez vuelve a encarecerse y la prioridad del mercado pasa a ser defensa, energía y duración corta, no activos volátiles. Ese patrón confirma que, al menos en esta fase del ciclo, las cripto siguen correlacionando más con apetito por riesgo que con cobertura macro.

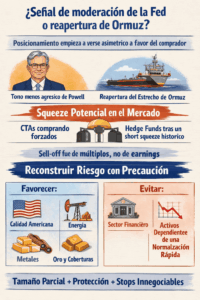

A pesar del deterioro macro, el posicionamiento empieza a verse asimétrico a favor del comprador si aparece una señal creíble de moderación desde la Fed o de reapertura de Ormuz. La tesis no es que el shock desapareció, sino que el sell-off fue principalmente de múltiplos, no de earnings, y que un tono menos agresivo de Powell podría detonar un squeeze muy potente en un mercado donde los CTAs siguen forzados a comprar y los hedge funds vienen del short squeeze más grande en una década. La recomendación implícita es táctica, no ciega: empezar a reconstruir riesgo con tamaños parciales, protección explícita y stops innegociables, favoreciendo calidad americana, energía, metales y coberturas como el oro, mientras se evita el segmento financiero y cualquier activo que dependa de una normalización rápida si el conflicto vuelve a empeorar.

En síntesis, el mercado sigue bajo un régimen de guerra, energía y posicionamiento. La dirección de corto plazo depende de una sola variable operativa: si el flujo por Ormuz se normaliza o no. Si no ocurre, el shock energético seguirá imponiéndose sobre cualquier rebote táctico. Si aparece una señal creíble de reapertura o de moderación de la Fed, la simetría de riesgo-retorno puede cambiar con rapidez. Por ahora, la señal es clara: el rebote potencial existe, pero todavía necesita una validación que no ha llegado.

@ Investing/ Stela Capital