Noticias 4 de septiembre

Buenos días,

Fue un día claramente alcista para las magníficas 7. El S&P 500 y el Nasdaq cerraron en verde, impulsados por el salto de más del 9% en alfabet. Tras un fallo judicial que evitó la fragmentación de sus operaciones. Sin embargo, el Dow Jones y 7 de los 11 sectores del S&P 500 terminaron en negativo.

La incertidumbre persiste a medida de que no se defina si los aranceles terminarán siendo considerados legales o no, mientras la administración Trump presenta un recurso ante la Corte Suprema para mantener vigentes los poderes de emergencia que permiten imponerlos. El propio Trump ayer advirtió que anularlos equivaldría a deshacer las victoras logradas en acuerdos con Reino Unido, Japón y la Unión Europea. La Corte no revisará este caso sino hasta inicios de noviembre.

Así que por ahora toca esperar. El foco inmediato del mercado estará en el reporte de nóminas privadas ADP y el ISM de servicio es el día de hoy. Este último indicador hay que recordar representa el 75% de la economía estadounidense y dará señales del impacto de los aranceles.

Recordemos que el dato clave de la semana es el reporte de empleo Jones, que será publicado mañana. Y por otra parte, quisiéramos destacar que el próximo martes 9 de vez se publicarán las revisiones a las cifras de empleo de los últimos meses. Una corrección a la baja podría incidir en la decisión de la FED de este mes.

Por ahora, el mercado de futuros descuenta con más del 90% de probabilidad un recorte de tasas en la reunión de la FED. Por otro lado, ayer se publicó el libro beige de la FED que mostró que la mayoría de los 12 distritos reportó poca o nada de variación en la actividad. El informe destacó la cautela de los consumidores ante la pérdida de poder adquisitivo, señalando la incertidumbre económica y los aranceles como factores negativos.

Varios analistas lo interpretaron como evidencia de fuerzas estampflacionarias, crecimiento enfriándose, mercado laboral debilitándose y presiones inflacionarias persistentes. En cuanto a la FED, hoy hablarán John Williams y Austin Gouldsby. Además, Stephen Miran, nombrado por Trump para reemplazar Adriana Coogler, afrontará hoy su audiencia en el Senado.

Aunque se espera que hable de defender la independencia de la institución, lo cierto es que llega con un perfil altamente politizado, por lo que su supuesta autonomía será apuesta seriamente a prueba por los senadores. Antes de la apertura, los futuros en Estados Unidos apuntan al alza, apoyados por la estabilización del mercado de bonos tras comentarios de miembros de la FED, como Christopher Waller ayer, que reforzaron las apuestas a nuevos recortes en la próxima reunión. En cuanto a la temporada de resultados, destaca la caída de Salesforce antes de la apertura, que cae en un 6.6%. La compañía superó las expectativas de beneficio en su último reporte.

Pero su guía de ingresos para el tercer trimestre quedó por debajo de las estimaciones de Wall Street, lo que llevó al mercado a castigar la acción. La lectura de fondo es que su plataforma de inteligencia artificial aún muestra rezagos en monetización. En geopolítica, Trump señaló que no ve cercano un alto al fuego en Ucrania y sugerió la posibilidad de enviar tropas a la frontera de Rusia con Polonia.

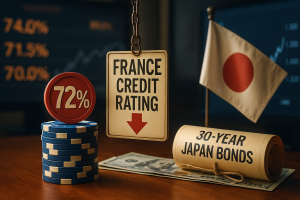

Lléndonos a Europa, observamos que los mercados de apuesta dan un 72% de probabilidad a un recorte de calificación crediticia de Francia. Mientras tanto, en Asia, la subasta de deuda japonesa a 30 años mostró débil demanda, aunque suficiente para contener la presión en los bonos traje de reciente repunta de rendimientos a máximos históricos.

@Stella Capital