Noticias 6 de mayo

El mercado vuelve a operar en modo risk-on, apoyado por una combinación muy favorable: menor presión geopolítica, caída del petróleo y una nueva confirmación de que el ciclo de inversión en inteligencia artificial sigue intacto. La lectura de fondo es clara: mientras el riesgo de escalada en Medio Oriente se modera y los resultados tecnológicos siguen sorprendiendo, los inversores vuelven a tomar riesgo. Sin embargo, el rally ya se encuentra en una etapa más madura, con posicionamiento elevado y menor margen de error frente a cualquier decepción en datos, earnings o titulares geopolíticos.

Los futuros en EE.UU. suben con fuerza, con el Nasdaq 100 avanzando alrededor de 1,6% y el S&P 500 cerca de 1%, encaminándose a extender máximos históricos. El impulso viene de dos frentes: por un lado, la percepción de que Washington y Teherán podrían acercarse a un marco para retomar negociaciones; por otro, una nueva ola de resultados y guías positivas en semiconductores e infraestructura de IA.Wall Street ya venía de una sesión muy sólida: el S&P 500 cerró en 7.259 y el Nasdaq en 25.326, ambos en máximos históricos, mientras el Russell 2000 lideró con una suba de 1,75%, señal de que el rebote empieza a ampliarse más allá de las mega-caps. La caída del VIX hasta 17,45 confirma una compresión importante de volatilidad y un mercado que vuelve a operar con mayor confianza.

El principal catalizador corporativo fue AMD, que se dispara cerca de 18% en premarket tras reportar ingresos de USD 10.250 millones, con el segmento de Data Center creciendo 57% interanual y una guía de Q2 de USD 11.200 millones, por encima del consenso. El mensaje es importante porque amplía la narrativa de IA: ya no se trata solo de Nvidia o de GPUs, sino de todo el stack de cómputo —CPUs, memoria, networking, equipos de fabricación y data centers.

El rally también alcanza a Micron, Intel, Sandisk, Super Micro, ARM, Marvell y Qualcomm, reflejando que el mercado empieza a ver un superciclo más amplio en semiconductores. La lectura es que cada nuevo despliegue de IA requiere más memoria, más conectividad, más capacidad de procesamiento y más equipamiento industrial. Por eso, los próximos reportes de ARM, Applied Materials, Nvidia, Marvell, Broadcom y Micron serán claves para confirmar si el impulso puede sostenerse durante mayo y junio.

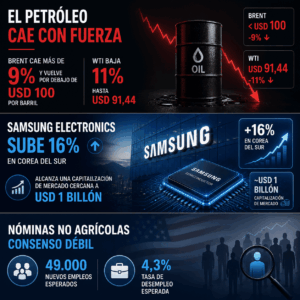

En macro, la atención pasa por el dato de ADP como antesala del payroll del viernes. El consenso para nóminas no agrícolas es débil, con apenas 49.000 nuevos empleos esperados y una tasa de desempleo de 4,3%. Un dato flojo podría reabrir la discusión sobre recortes de la Fed antes de fin de año, especialmente si el petróleo continúa bajando.

Europa acompaña el movimiento global con fuerza. El Stoxx 600 sube alrededor de 2,4%, liderado por sectores cíclicos como autos, ocio, aerolíneas y mineras, todos beneficiados por la fuerte caída del petróleo y la expectativa de distensión en Medio Oriente. La región es una de las principales ganadoras del alivio energético, ya que una baja sostenida del crudo reduce presión sobre inflación, márgenes y expectativas de tasas.

En renta fija, el movimiento también es favorable: la yield alemana a 10 años cae 9 puntos básicos hasta 2,98%, mientras la del gilt británico baja 14 puntos básicos hasta 4,92%. El ajuste refleja un mercado que empieza a descontar menor presión inflacionaria si la normalización del crudo se sostiene.A nivel estructural, el documento resalta que la crisis energética está acelerando el debate europeo sobre electrificación, renovables y nuclear. Los países con mayor peso de renovables y energía nuclear —como España, Francia y los nórdicos— han logrado mantener precios eléctricos más estables, mientras Alemania, Italia y Reino Unido enfrentan más presión.

En Asia, el foco vuelve a estar en tecnología y semiconductores. Samsung Electronics sube 16% en Corea del Sur y alcanza una capitalización de mercado cercana a USD 1 billón, reforzando el fuerte momentum del sector de memoria y chips. La región se beneficia de forma directa de la ampliación del superciclo de IA más allá de Nvidia.

El mercado asiático también sigue muy sensible al petróleo y al comercio energético, especialmente Japón, Corea del Sur y China, que son grandes importadores de crudo dependientes de rutas afectadas por la tensión en Medio Oriente. Aun así, la baja del crudo y la mejora del tono diplomático permiten que el liderazgo tecnológico vuelva a dominar la sesión.

En divisas, el yen se fortaleció con fuerza y llegó a su nivel más alto frente al dólar en más de dos meses, alimentando especulaciones sobre intervención oficial. Aunque luego moderó parte del movimiento, sigue siendo una de las señales más claras del ajuste global en monedas frente a la caída del dólar y la reducción parcial del riesgo energético.

Materias primas y divisasLa mayor reacción del día se da en petróleo. El Brent cae más de 9% y vuelve por debajo de USD 100 por barril, mientras el WTI baja 11% hasta USD 91,44, después de que Trump pausara Project Freedom y señalara avances hacia un acuerdo más completo con Irán. La lectura del mercado es que el riesgo de escalada militar baja, aunque el bloqueo estadounidense a puertos iraníes continúa y el Estrecho opera apenas al 5% del tráfico previo al conflicto.

La caída del petróleo es clave porque relaja de forma inmediata las expectativas de inflación y mejora la lectura sobre tasas, especialmente en Europa y en sectores sensibles al consumo. Aun así, el escenario sigue siendo binario: si las negociaciones se rompen, el crudo podría volver rápidamente por encima de USD 120.

En divisas, el dólar cae con fuerza y toca su nivel más bajo desde febrero, mientras el euro, la libra y especialmente el yen se fortalecen. El oro sube 3,5% y supera los USD 4.700 por onza, manteniendo su rol de cobertura estructural pese al rally de activos de riesgo. Bitcoin extiende su avance y encadena su séptima sesión consecutiva de subas, acompañando la mejora del apetito por riesgo.

El mercado vuelve a estar impulsado por dos fuerzas poderosas: desescalada geopolítica y superciclo de inteligencia artificial. La caída del petróleo desbloquea apetito por riesgo, mientras AMD confirma que la demanda de IA se está ampliando a todo el ecosistema de semiconductores. El sesgo de corto plazo es claramente positivo, pero el posicionamiento ya está muy extendido y el VIX refleja complacencia. Desde aquí, el rally necesita confirmación: que las negociaciones con Irán avancen, que el petróleo no rebote con fuerza y que los próximos resultados de semiconductores validen la narrativa de crecimiento.

@ Marex/ Stella Capital