Noticias 7 de noviembre

Los mercados estadounidenses retomaron las caídas después de un breve rebote, cerrando una semana marcada por elevada volatilidad y por la interrupción del rally impulsado por empresas vinculadas a inteligencia artificial. Los futuros del S&P 500 retrocedían 0,4 % y los del Nasdaq 100 cerca de 0,6 %, mientras los inversores mostraban cautela ante la falta de referencias macroeconómicas debido al shutdown gubernamental, que se ha convertido en el más prolongado de la historia del país.

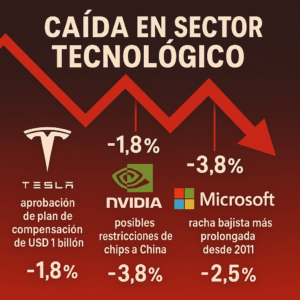

La corrección se concentró nuevamente en el sector tecnológico. Las “Magnificent Seven” extendieron pérdidas:

- Tesla retrocedió luego de la aprobación del paquete de compensación para su director general, valorado en aproximadamente USD 1 billón.

- Nvidia cayó más de 1 % y acumula un descenso semanal cercano a 3,8 % tras informes sobre posibles restricciones adicionales a la venta de chips hacia China.

- Microsoft encadenó su racha bajista más prolongada desde 2011.

A pesar del retroceso, los flujos hacia renta variable se mantuvieron positivos, con entradas semanales cercanas a USD 19.600 millones. La falta de datos oficiales ha desplazado la atención hacia fuentes privadas. Un reporte mostró un incremento mensual de 183 % en despidos durante octubre, el mayor salto en décadas, superando el millón de despidos en lo que va del año. La lectura sugiere un mercado laboral que avanza a dos velocidades, presionado por la adopción de tecnologías de automatización.

Según estimaciones adicionales, la falta de personal en aeropuertos podría derivar en recortes de capacidad en 40 terminales, con potenciales 1.800 vuelos cancelados y hasta 268.000 asientos diarios afectados, aunque los vuelos internacionales no registrarían impacto.

En renta fija, los rendimientos de los Treasuries a 10 años permanecieron estables en torno a 4,09 %.

Se mantienen alertas sobre señales de sobrecalentamiento en crédito asociado a la cadena de valor de IA.

En el frente legal, declaraciones desde la Corte Suprema introdujeron dudas sobre la legitimidad de nuevos aranceles propuestos. Tres magistrados conservadores expresaron escepticismo respecto al uso de facultades ejecutivas extraordinarias para aplicar tarifas, argumentando que equivalen a impuestos sujetos a aprobación legislativa. De confirmarse esa postura, la viabilidad de la agenda arancelaria se reduciría, aunque aún existen mecanismos alternativos bajo otras leyes federales.

Europa

Los mercados europeos cerraron con pérdidas.

El Stoxx 600 retrocedió 0,7 %, afectado por resultados corporativos mixtos y debilidad en el sector aéreo.

IAG, matriz de British Airways, registró su mayor caída desde abril tras publicar cifras por debajo de lo esperado y reportar debilidad en rutas transatlánticas.

En operaciones corporativas, se conoció una oferta cercana a EUR 1.000 millones por la unidad de banca digital de Nexi SpA.

En biotecnología, se reportó un incremento en la puja por una startup del sector, intensificando la competencia entre grandes farmacéuticas.

En renta fija, los bonos europeos mantuvieron estabilidad, con el rendimiento alemán a 10 años en 2,66 %, mientras que el británico avanzó hacia 4,46 %.

Asia

El sentimiento de aversión al riesgo se extendió hacia Asia, aunque las variaciones fueron moderadas.

La atención se mantuvo en el sector tecnológico, luego de que el director ejecutivo de Nvidia desmintiera rumores sobre posibles ventas de chips Blackwell a China, asegurando que no existen negociaciones activas con empresas del país.

El yen japonés se mantuvo estable cerca de JPY 153 por dólar, y los principales índices regionales reflejaron movimientos marginales en línea con el tono global.

Por su parte, China registró una contracción en exportaciones por primera vez en 18 meses.

En octubre, las ventas externas cayeron 1,1 % interanual, frente al +3 % esperado, retrocediendo desde el +8,3 % del mes previo, en un contexto afectado por mayores aranceles estadounidenses y debilitamiento de la demanda.

Commodities

En petróleo, las referencias subieron en la sesión, aunque acumulan su segunda semana consecutiva a la baja debido a temores de sobreoferta y desaceleración de la demanda en Estados Unidos.

Tanto el WTI como el Brent ceden alrededor de 2 % en la semana, ante el incremento marginal de producción por parte de la OPEP+ a partir de diciembre.

El oro al contado avanzó 0,5 % hacia USD 3.996 por onza, consolidando una zona de soporte en torno a los USD 4.000.

En activos digitales, las criptomonedas mostraron fuertes retrocesos. Bitcoin cae 8 % en la semana, perforando su media móvil de 200 días y encaminándose a su peor semana desde marzo, mientras el retroceso erosiona prácticamente todas las ganancias acumuladas en 2025.

@Marex/Stella Capital