Noticias 8 de abril

Los mercados arrancan la jornada con un relief rally global de gran magnitud, impulsado por la pausa de dos semanas en la guerra entre EE.UU. e Irán y, sobre todo, por la reapertura temporal del Estrecho de Ormuz. El movimiento es amplio y consistente: caen el petróleo y los rendimientos, suben acciones, bonos, metales preciosos y cripto, mientras el dólar pierde fuerza. El mercado celebra el proceso de descompresión del riesgo, no una resolución definitiva del conflicto. Esa distinción es importante, porque el resultado final todavía no existe y la ventana diplomática sigue siendo limitada.

En Estados Unidos, los futuros del S&P 500 suben alrededor de 2,5%-2,7%, el Nasdaq 100 avanza más de 3% y el Dow Jones cerca de 2,4%-2,5%, en lo que ya se perfila como uno de los rebotes más potentes del año. La magnitud del movimiento responde no solo al alivio geopolítico, sino también al desarme de coberturas: el VIX comprimió con fuerza desde la zona de 30 hacia niveles cercanos a 21, y eso obliga a dealers y market-makers a recomprar subyacente en un entorno de coberturas dinámicas que ahora juegan a favor del rally. La estructura de mercado, en otras palabras, está amplificando la suba.

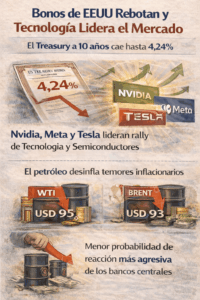

El cambio de tono vino del acuerdo alcanzado antes del deadline, con una reapertura coordinada del Estrecho de Ormuz por dos semanas y negociaciones formales convocadas para el viernes. Ese giro desarmó una prima de guerra construida a gran velocidad durante seis semanas: el WTI cae alrededor de 19% y el Brent cerca de 14%, una de las correcciones más violentas del crudo desde 2020. La baja del petróleo actúa inmediatamente sobre la narrativa de inflación, razón por la cual los bonos estadounidenses también rebotan y el Treasury a 10 años cae hacia 4,24%. En paralelo, los swaps OIS vuelven a descontar cerca de 60% de probabilidad de recorte de la Fed antes de fin de año, frente a una probabilidad prácticamente nula apenas 48 horas atrás.

A nivel sectorial, el movimiento favorece con claridad a tecnología y semiconductores, con nombres como Nvidia, Meta y Tesla liderando la recuperación. Eso refuerza una lectura clave: el sell-off reciente fue principalmente una compresión de múltiplos y una crisis de posicionamiento, no una destrucción de ganancias. De hecho, el informe subraya que la corrección fue de valuación, mientras los earnings permanecen relativamente intactos, lo que vuelve el rebote más sostenible que un simple squeeze aislado. Aun así, conviene subrayar que la tesis no es de “all clear”: el rally de hoy es de alivio, no de normalización plena.

En Europa, la reacción es todavía más fuerte. El Stoxx Europe 600 sube 3,7%-4,8%, en lo que representa su mayor avance en un año, con liderazgo claro de sectores sensibles a energía y movilidad. Las aerolíneas destacan especialmente, con subas de dos dígitos en compañías como EasyJet y Lufthansa, beneficiadas por la caída del jet fuel y por una compresión rápida del peor escenario sobre costos operativos. En renta fija, la mejora también es profunda: el bund alemán a 10 años cae hacia 2,93%-2,94% y el gilt británico hasta 4,71%, reflejando un ajuste significativo en las expectativas de política monetaria si el shock energético pierde persistencia. El euro y la libra avanzan con claridad frente al dólar, coherentes con un mercado que está desmontando la demanda más extrema de refugio.

En Asia, el tono acompaña con fuerza el rally global. Los mercados de la región avanzan con decisión y el sesgo risk-on se extiende tanto a renta variable como a monedas. El yen se aprecia alrededor de 0,8%, mientras el mercado reacciona positivamente a la reducción del riesgo geopolítico y a una mejora en la lectura de crecimiento global si el shock de energía efectivamente empieza a normalizarse. El punto importante aquí es que Asia era una de las regiones más expuestas al cierre de Ormuz; por eso mismo, cualquier señal creíble de reapertura genera una reacción especialmente intensa.

En materias primas, el petróleo es nuevamente el gran organizador del resto del mercado. La caída del WTI hacia la zona de USD 95 y del Brent hacia USD 93 no solo desinfla temores inflacionarios; también reduce, al menos en el margen, la probabilidad de que el shock termine forzando a los bancos centrales a reaccionar con mayor dureza. Además del crudo, el gas natural europeo corrige con fuerza —con bajas cercanas al 20%— y también retroceden refinados como diésel y jet fuel. Esto es crucial, porque eran precisamente esos derivados los que amenazaban con convertirse en el principal canal de transmisión inflacionaria hacia la economía real.

Sin embargo, hay un matiz importante: el mercado no está celebrando una paz definitiva, sino una pausa operativa. El acuerdo actual compra tiempo, pero no resuelve las demandas estructurales entre Washington y Teherán. El propio análisis del adjunto subraya que no existe un puente real entre las exigencias de ambos lados, por lo que estas dos semanas deben leerse como una ventana de negociación y no como una solución duradera. Incluso más, la lectura estratégica que empieza a circular es incómoda para Occidente: Irán evitó su destrucción total, preservó capacidad de disuasión regional y demostró que su control sobre Ormuz puede desencadenar una crisis energética global. Eso significa que, aunque el mercado hoy compre alivio, el conflicto dejó un aprendizaje geopolítico de largo alcance que todavía no está plenamente incorporado.

En metales preciosos, el comportamiento también es relevante. El oro sube hacia USD 4.785-4.810 y la plata se dispara con más fuerza, una combinación que refleja una cobertura dual: menos riesgo de shock energético extremo, pero también mayor convicción de que el ciclo termina en tasas más bajas, dólar más débil y debasement monetario. Esa es una señal muy importante, porque sugiere que el mercado no está saliendo del oro por completo; simplemente está cambiando el motivo por el cual lo compra. La tesis de fondo ya no depende de la guerra en sí, sino del eventual giro monetario posterior.

En criptoactivos, el tono es claramente positivo. Bitcoin sube cerca de 3,4%-3,6% y Ether entre 6% y 6,5%, acompañando el regreso del apetito por riesgo. Aquí también se confirma una lógica familiar: cuando la prima de guerra se desarma y la liquidez vuelve a relajarse, los activos de beta alta reaccionan con mucha más fuerza que el resto.

La lectura de cartera que deja el día es bastante concreta. La compresión de volatilidad implícita abre una ventana especialmente favorable para reconstruir exposición en tecnología de calidad y semiconductores, porque los niveles de volatilidad todavía conservan algo de prima residual, pero esa prima probablemente se siga comprimiendo si las negociaciones del viernes muestran progreso. En paralelo, el ajuste en petróleo probablemente no haya terminado: si se cumple el escenario base de normalización física de Ormuz y salida gradual de los más de 800 barcos atrapados, el crudo todavía tendría recorrido adicional a la baja desde los niveles actuales. Por eso, el mercado empieza a ver valor tanto en riesgo tecnológico de alta calidad como en posiciones tácticas que capturen una mayor caída del petróleo.

En síntesis, el mercado vive hoy un rally de alivio auténtico, amplio y técnicamente poderoso. Pero sigue siendo un rally sobre un alto al fuego temporal, no sobre una paz consolidada. La variable decisiva pasa a ser Islamabad el viernes: si las negociaciones avanzan, la compresión de la prima de guerra puede extenderse; si fracasan, el mercado recordará muy rápido que la resolución todavía no existe. Por ahora, la señal es clara: risk-on global, sin ambigüedad, pero con fecha de revisión muy cercana.

@ Marex/ Stella Capital