Noticias 8 de octubre

Los mercados globales amanecen con una combinación de entusiasmo y cautela, tras una jornada marcada por cambios políticos en Asia y Europa, y señales mixtas desde la economía estadounidense. En Japón, el giro político hacia la derecha, en Francia la persistente crisis institucional y en Estados Unidos la inminente temporada de resultados configuran un entorno de volatilidad controlada.

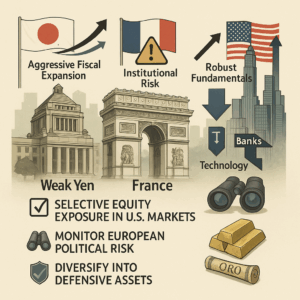

Asia: El Giro de JapónLa elección de Sanae Takahashi como primera ministra de Japón ha generado una fuerte reacción en los mercados. Conocida por su línea dura y afinidad ideológica con Shinzo Abe y Margaret Thatcher, Takahashi asume con un discurso nacionalista y pro-estímulo fiscal. Su nombramiento impulsó al Nikkei 225 a un récord histórico de 48.150 puntos, mientras el yen superó la barrera de 150 JPY/USD, encendiendo alertas de posible intervención cambiaria. Takahashi prioriza más gasto fiscal y menor presión de tasas, lo que la enfrenta directamente con el Banco de Japón, que venía intentando una normalización monetaria gradual. En la práctica, Japón retorna a su clásico esquema de liquidez abundante, yen débil y estímulos sin reformas estructurales. Los bonos japoneses reaccionaron de inmediato: los rendimientos a 20 años alcanzaron máximos de 1,099%, elevando los riesgos de un escenario de “fiscal trust erosion”, donde los mercados podrían castigar la deuda si perciben descontrol fiscal.

Europa: Francia en Crisis PolíticaEn Francia, la renuncia del primer ministro Sébastien Lecornu, el quinto en dos años, desató una crisis política y financiera. El fracaso para aprobar un presupuesto con aumento de impuestos y recortes de gasto provocó inestabilidad institucional. El rendimiento del bono francés a 10 años subió a 3,58%, superando por primera vez desde 2012 al de Italia, mientras el euro cayó a 1,07 USD. El presidente Emmanuel Macron enfrenta presiones para dimitir, mientras la ultraderecha de Marine Le Pen gana terreno. Algunos analistas no descartan una eventual intervención del FMI si la crisis fiscal se agrava.

En el resto del bloque europeo, los datos macroeconómicos permanecen débiles: Crecimiento proyectado 2025: +1,2%, con expectativa de desaceleración a 1,0% en 2026. Inflación estable en 2,2%, lo que permite al BCE mantener la tasa actual sin espacio para nuevos recortes. Los PMI muestran servicios en expansión y manufactura en contracción, con productividad anual inferior al 1%.

Aun así, los índices bursátiles europeos continúan en máximos históricos, sostenidos por alta liquidez global más que por fundamentos económicos.

Estados Unidos: Tecnología y Bancos Marcan el Ritmo. En Wall Street, la noticia del día provino de Oracle, que reconoció que su negocio de nube e inteligencia artificial presenta márgenes menores a lo esperado, debido al alto costo de alquiler de servidores con chips de NVIDIA. Las acciones de Oracle retrocedieron, arrastrando al sector tecnológico, mientras que el índice de bancos registró un ajuste del **-1,1%**. Sin embargo, los fundamentos del sector financiero siguen sólidos:

1. Crecimiento del crédito de 4,7% anual, el doble del ritmo de inicios de año.

2. Curva de rendimientos más pronunciada, que mejora el margen de interés neto.

3. Liquidez elevada y tasas moderadas, impulsando mayor volumen de operaciones y comisiones.

4. Posibilidad de liberación de provisiones si la economía confirma su resiliencia.

Además, las políticas de desregulación promovidas por la administración Trump fomentan una nueva ola de fusiones bancarias, como la anunciada entre The Fifth Batch Corp. y Comercia, valorada en USD 10.900 millones.

Todo apunta a que los bancos regionales podrían ser los próximos beneficiarios del ciclo de recuperación. La jornada refleja un escenario políticamente volátil pero financieramente estable. Japón regresa a una estrategia de expansión fiscal agresiva y yen débil. Francia enfrenta riesgo institucional creciente. Estados Unidos mantiene fundamentos robustos con rotación sectorial desde tecnología hacia bancos. En síntesis, el mercado combina rally político con fundamentos dispares, donde la resiliencia económica estadounidense contrasta con la fragilidad europea. La estrategia recomendada prioriza exposición selectiva en renta variable estadounidense, monitoreo de riesgo político europeo y diversificación hacia activos defensivos como el oro y bonos soberanos.

@Stella Capital