Noticias 9 de marzo

Los mercados arrancan la semana bajo un shock energético y geopolítico de gran magnitud, con el conflicto en Medio Oriente elevando de forma abrupta la prima de riesgo global. El petróleo superó los USD 100 por barril y llegó a tocar USD 120 en la apertura asiática, generando una reacción inmediata en renta variable, bonos y divisas, mientras los inversores intentan calibrar si el escenario deriva en una crisis prolongada o en un evento más acotado con resolución política.

Estados Unidos

La renta variable estadounidense abrió con fuertes caídas en medio del deterioro del sentimiento global. Los futuros del S&P 500, Nasdaq 100 y Dow Jones retrocedieron alrededor de 1,2%, después de que el petróleo se disparara y alimentara temores de un nuevo shock inflacionario. Durante la apertura asiática, el S&P llegó a caer cerca de 2,4%, aunque parte de ese movimiento se moderó posteriormente.

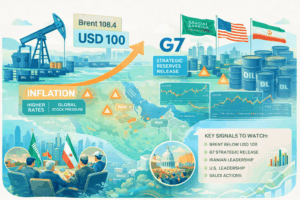

El detonante principal fue el salto del crudo. El Brent llegó a tocar USD 120 antes de recortar hacia la zona de USD 105, tras conocerse que los ministros de Finanzas del G7 discuten una liberación coordinada de reservas estratégicas de petróleo. Sin embargo, el mercado percibe que esta medida sería apenas un alivio temporal frente al problema estructural: la disrupción del flujo energético en el Estrecho de Ormuz, por donde transita cerca del 20% del suministro global de crudo.

En renta fija, el Treasury a 10 años sube hasta 4,18%, profundizando la venta global de bonos. El mercado empieza a descontar un escenario de inflación más persistente si los precios de la energía se mantienen elevados, reduciendo el margen de la Reserva Federal para recortar tasas. El dólar avanza 0,3% y se ubica en su nivel más alto desde enero, reflejando búsqueda de liquidez y refugio.

En el frente corporativo, el shock energético se suma a tensiones estructurales que ya venían afectando a algunos sectores. El mercado continúa castigando compañías con fuerte capex en inteligencia artificial o con estructuras financieras más frágiles, mientras nombres vinculados a infraestructura tecnológica mantienen mejor resiliencia.

Europa

Las bolsas europeas registran caídas más pronunciadas que en Estados Unidos, reflejando su mayor vulnerabilidad energética. El Stoxx Europe 600 cae 1,8% y algunos índices de referencia se aproximan a una corrección del 10% desde los máximos de febrero.

El impacto energético explica buena parte de la divergencia con EE.UU. Los precios de la energía en Europa ya venían en fuerte alza este año:

- Gas europeo +120% YTD

- Diésel europeo +103%

- Gasolina +76%

Esto amplifica el efecto del shock petrolero sobre inflación y crecimiento.

En renta fija, el ajuste es significativo. El bund alemán a 10 años sube hasta 2,90%, mientras que el gilt británico a 10 años salta hasta 4,76%. El movimiento refleja un cambio abrupto en expectativas de política monetaria: el mercado ya descuenta dos subidas de tasas del BCE y mayores probabilidades de un ajuste adicional por parte del Banco de Inglaterra.

En divisas, el euro cae a USD 1,1561 y la libra retrocede a USD 1,3341, presionadas por la fortaleza global del dólar y el deterioro del panorama energético europeo.

Asia

La volatilidad global también impacta a los mercados asiáticos. Las monedas regionales se debilitan frente al dólar y el yen se deprecia hasta 158,49 por dólar, reflejando la presión sobre activos emergentes en un entorno de energía cara y aversión al riesgo.

La región sigue monitoreando de cerca el desarrollo del conflicto y el impacto que un petróleo sostenidamente por encima de USD 100 podría tener sobre inflación, comercio y crecimiento industrial.

Materias Primas y Cripto

El petróleo es el principal catalizador del mercado.

- Brent: +14% hasta USD 105 por barril

- WTI: +14% hasta USD 103,53

El salto responde a recortes de producción en el Golfo y ataques a infraestructura energética, mientras Arabia Saudita se suma a otros productores reduciendo oferta.

El riesgo central es que una interrupción prolongada en Ormuz genere un escenario de estanflación global, con inflación elevada y crecimiento debilitado.

El oro cae 1,5% hasta USD 5.094, presionado por el fortalecimiento del dólar y el aumento de los rendimientos de los bonos. Cuando los inversores necesitan liquidez, incluso los activos refugio pueden experimentar ventas tácticas.

En criptomonedas, el movimiento es moderadamente positivo pese al entorno adverso:

- Bitcoin: +0,6% hasta USD 67.589

- Ether: +1,8% hasta USD 1.995

Lectura de mercado

El mercado se encuentra en una fase crítica donde energía y geopolítica dominan completamente la narrativa macro.

El petróleo por encima de USD 100 introduce un nuevo equilibrio:

- más inflación,

- menor margen para recortes de tasas,

- mayor presión sobre renta variable global.

Sin embargo, el posicionamiento empieza a mostrar señales de sobreventa tras varios días de fuertes caídas. Históricamente, episodios de shock geopolítico suelen generar pisos de mercado entre 5 y 10 sesiones de trading después del pico de tensión, lo que coloca a esta semana en una zona potencial de estabilización si aparecen señales de desescalada.

Las variables clave que el mercado estará observando ahora son:

- Si el Brent logra estabilizarse por debajo de USD 100.

- Si el G7 concreta una liberación significativa de reservas estratégicas.

- Señales de negociación del nuevo liderazgo iraní.

- Cambios en el tono político de Washington.

- Aumentos de producción o transporte por parte de Arabia Saudita.

Mientras estas variables no cambien, el mercado continuará operando bajo un régimen dominado por energía, geopolítica y liquidez, más que por fundamentales tradicionales.

@ Marex/ Stella Capital