Resumen Semanal

Panorama General

El cierre parcial del gobierno de Estados Unidos continúa afectando la disponibilidad de indicadores económicos, limitando la capacidad de los analistas para evaluar el pulso de la economía. Los informes de comercio internacional, inventarios mayoristas y solicitudes iniciales de subsidio por desempleo fueron postergados, al igual que el reporte de empleo de septiembre.

El Índice de Precios al Consumidor (IPC) de septiembre estaba en duda, pero la Oficina de Estadísticas Laborales (BLS) confirmó que reincorporará personal para publicar el dato el 24 de octubre.

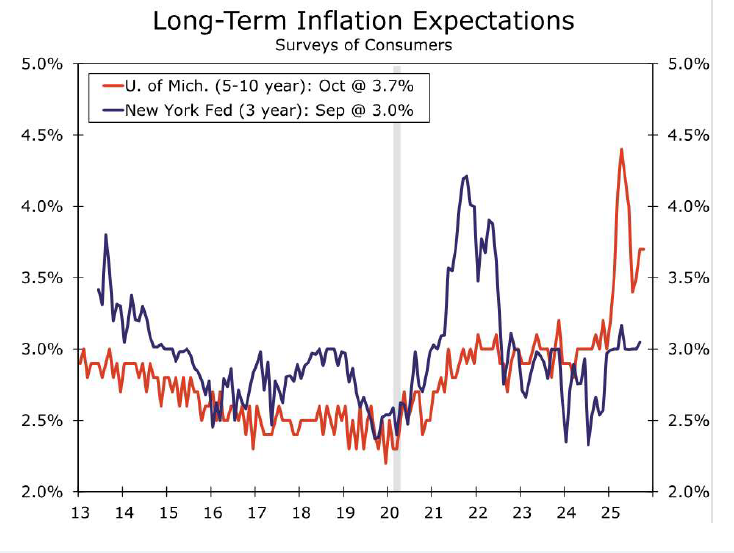

En cuanto a las expectativas de inflación, la última lectura de la Universidad de Michigan mostró que la previsión a largo plazo (5 a 10 años) se mantuvo en 3,7 % en octubre, ligeramente por encima del promedio histórico de 3,3 %, pero lejos del máximo de 4,4 % registrado en abril. Datos complementarios del Banco de la Reserva Federal de Nueva York apuntan a una estabilización tras el repunte de la primera mitad del año, impulsado por el anuncio de incrementos arancelarios. En síntesis, las expectativas inflacionarias han aumentado durante 2025, pero sin evidencias de desanclaje estructural.

Principales Activos Financieros

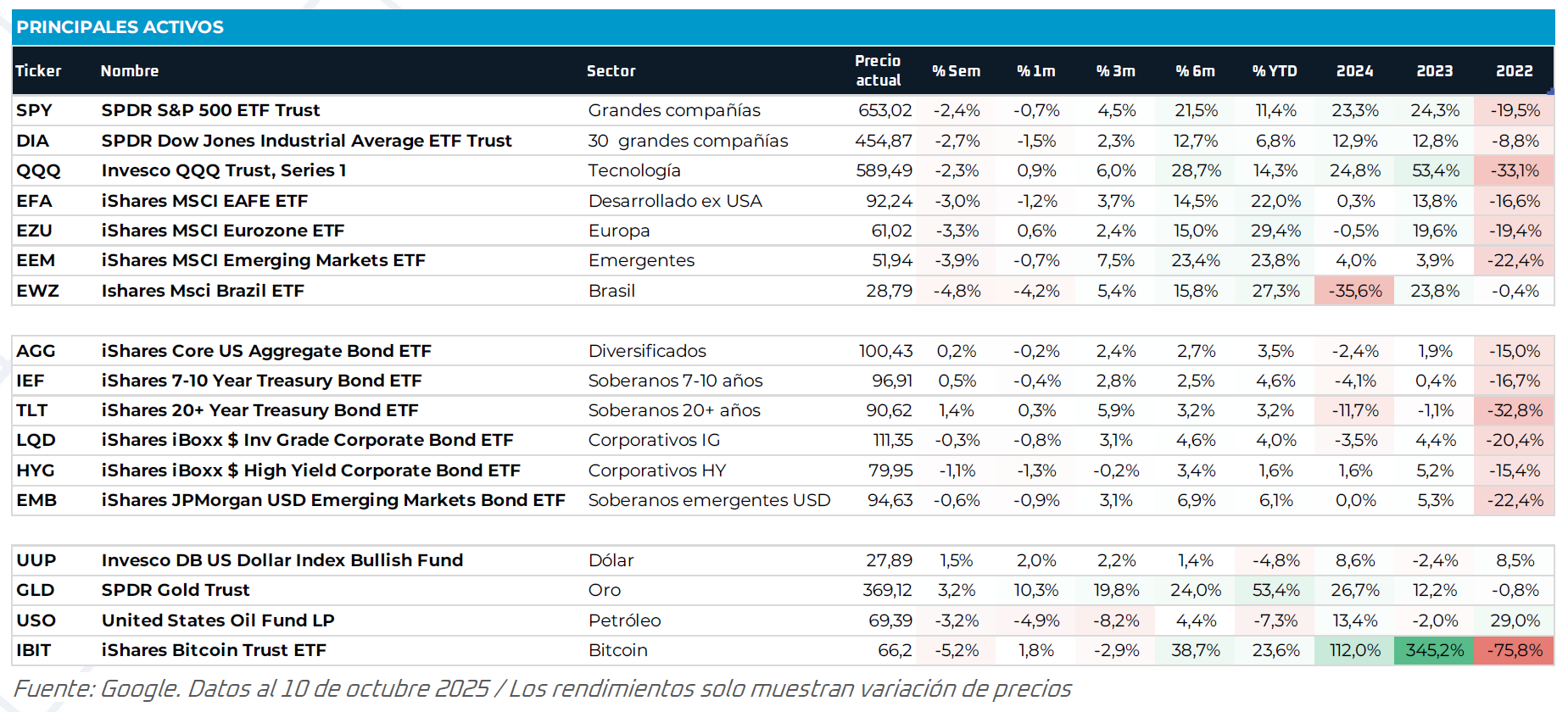

Durante la semana, los principales índices bursátiles globales registraron caídas generalizadas:

En renta fija, los bonos del Tesoro estadounidense mostraron recuperación moderada, con el TLT avanzando +1,4 % en la semana.

El oro (GLD) continuó con su tendencia alcista, acumulando una ganancia de +53,4 % en 2025, mientras el petróleo (USO) cayó -3,2 % ante la expectativa de mayor oferta.

El Bitcoin (IBIT) retrocedió -5,2 %, reflejando la volatilidad derivada de los recientes movimientos geopolíticos.

Estrategia de Mercado

La semana estuvo marcada por un episodio de reescalada comercial entre Estados Unidos y China, que reintrodujo el riesgo geopolítico en los mercados financieros.

China, que domina el 69 % de la producción mundial de tierras raras y cerca del 90 % de la capacidad de refinación global, anunció nuevos controles de exportación sobre cinco minerales estratégicos —holmio, erbio, tulio, europio e iterbio—, elevando a 12 los elementos sujetos a restricciones.

Además, se limitó la exportación de equipos y materiales utilizados en la extracción y refinamiento de estos minerales, obligando a los exportadores a obtener licencias específicas. Las medidas entrarán en vigor el 1 de diciembre de 2025, consolidando el control de Pekín sobre insumos esenciales para sectores como vehículos eléctricos, defensa y semiconductores.

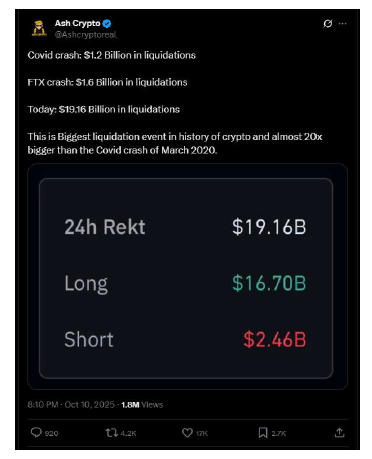

En respuesta, el presidente Donald Trump anunció aranceles del 130 % sobre importaciones chinas y nuevas restricciones a software de origen asiático, lo que provocó ventas masivas en criptomonedas durante el fin de semana.

El mercado cripto, al operar de forma continua, se convirtió en el canal principal para fondos apalancados que buscaban reducir exposición ante una potencial caída en renta variable y bonos al inicio de la semana.

Esto derivó en un colapso instantáneo de USD 19.500 millones en liquidaciones, el mayor registrado hasta la fecha.

Mientras Bitcoin logró estabilizarse posteriormente, numerosas altcoins de baja capitalización sufrieron pérdidas permanentes, afectando gravemente a los inversionistas minoristas.

Durante el fin de semana, Trump sugirió la posibilidad de reunirse con Xi Jinping, moderando la aversión al riesgo.

Por su parte, Beijing aclaró que las nuevas medidas no representan una prohibición total y que las exportaciones con fines civiles continuarían aprobándose, reduciendo parcialmente las tensiones.

Aun así, el episodio fue un recordatorio de la fragilidad del equilibrio global y de cómo los conflictos comerciales pueden desatar volatilidad extrema en cuestión de horas.

El Poder Estructural de China

Más allá de las tensiones coyunturales, el informe resalta que China mantiene un poder de negociación estructural dentro del sistema global de materias primas:

- Su base manufacturera sigue siendo esencial e insustituible en el corto plazo.

- Domina la refinación de tierras raras, procesos costosos y ambientalmente riesgosos que otros países evitan.

- Ha avanzado en la desdolarización del comercio de commodities, promoviendo transacciones denominadas en yuanes, especialmente en hierro y metales industriales.

De acuerdo con Reuters, el mercado de commodities denominados en yuanes se multiplicó por diez entre 2020 y 2024, consolidando la tendencia hacia un orden comercial multipolar, en el que la hegemonía del dólar enfrenta desafíos crecientes.

El informe concluye que, aunque las tensiones comerciales se moderaron hacia el final de la semana, el episodio demostró la vulnerabilidad del sistema financiero global ante choques geopolíticos repentinos.

China reafirmó su posición como actor central en la cadena global de suministros estratégicos, mientras Estados Unidos recurre nuevamente a políticas arancelarias como instrumento de presión económica.

En conjunto, el entorno actual se caracteriza por incertidumbre regulatoria, fragilidad en la confianza inversora y mayor dispersión de riesgos entre mercados y sectores.

El fortalecimiento del oro y la búsqueda de cobertura en activos reales reflejan un cambio estructural en la percepción de seguridad financiera a escala global

@ACP