Resumen semanal 6-10 octubre

Panorama Económico:

EE. UU.El mercado laboral estadounidense muestra signos de enfriamiento gradual, moderando las presiones inflacionarias. Según el Bureau of Labor Statistics, las vacantes se mantuvieron estables en 7,23 millones en agosto, aunque el ritmo de contrataciones cayó al nivel más bajo desde junio de 2024. La tasa de renuncias descendió a 1,9%, su menor nivel en lo que va del año, reflejando menor confianza de los trabajadores para cambiar de empleo. La importancia de la tasa de renuncias radica en que históricamente ha sido uno de los mejores predictores de la dinámica salarial. Menor rotación implica menor presión sobre los salarios, lo que refuerza la expectativa de que el crecimiento de las remuneraciones se desacelere por debajo del 3% en los próximos trimestres.

En una economía de servicios, donde los salarios representan el principal componente de costos, esta moderación, junto con la caída de los alquileres y de los precios de la energía, reduce el impacto inflacionario de los recientes aranceles comerciales. Otro elemento relevante es que, por segundo mes consecutivo, el número de desempleados superó al de vacantes, revirtiendo la tendencia del mercado ajustado de los últimos años. Adicionalmente, la confianza del consumidor cayó a su nivel más bajo en cinco meses, con la pérdida de dinamismo del empleo como principal preocupación, por encima de los precios o la riqueza financiera. Estos factores fortalecen la posición de la Reserva Federal para mantener un sesgo acomodaticio, luego del recorte de tasas reciente. Los nuevos datos laborales aumentan la probabilidad de mayores reducciones en los próximos meses.

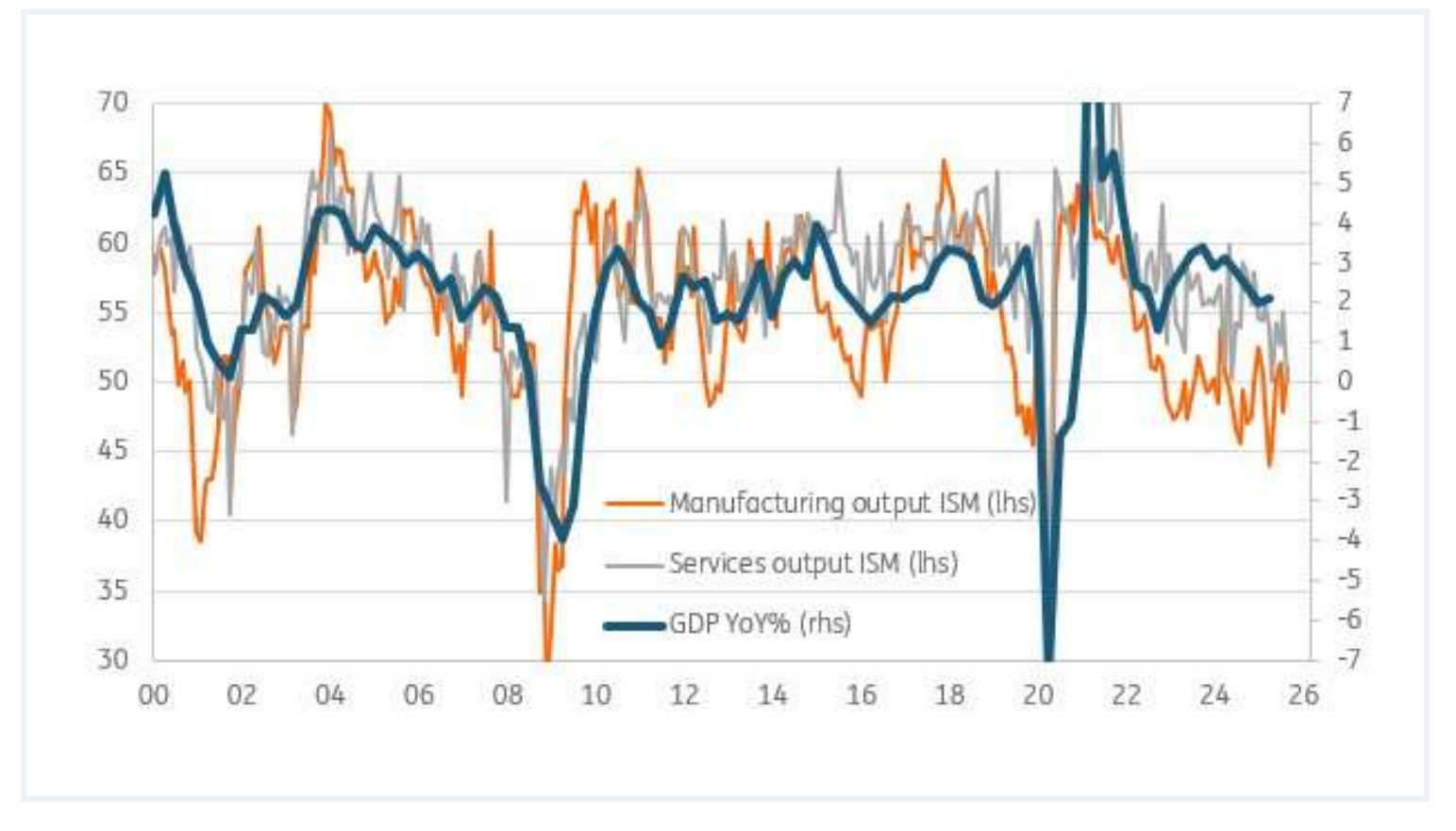

Encuestas Empresariales: EE. UU. La información privada cobra relevancia ante la limitación de datos oficiales por el shutdown del gobierno. El ISM de servicios de septiembre cayó a 50 puntos (vs. 52 anterior), reflejando una actividad prácticamente estancada. El subíndice de actividad empresarial descendió a 49,9, su menor nivel desde mayo de 2020, mientras que los nuevos pedidos bajaron a 50,4 desde 56,0.

Por otro lado, el componente de empleo aumentó levemente a 47,2, señalando que la pérdida de puestos se desacelera aunque sigue siendo significativa. La relación histórica entre el ISM y el crecimiento anual del PIB sugiere riesgos a la baja para la expansión económica estadounidense en los próximos trimestres. En conjunto, el panorama apunta a una economía aún sólida pero en desaceleración, con fundamentos razonables y espacio para que la Fed mantenga una política de apoyo al crecimiento.

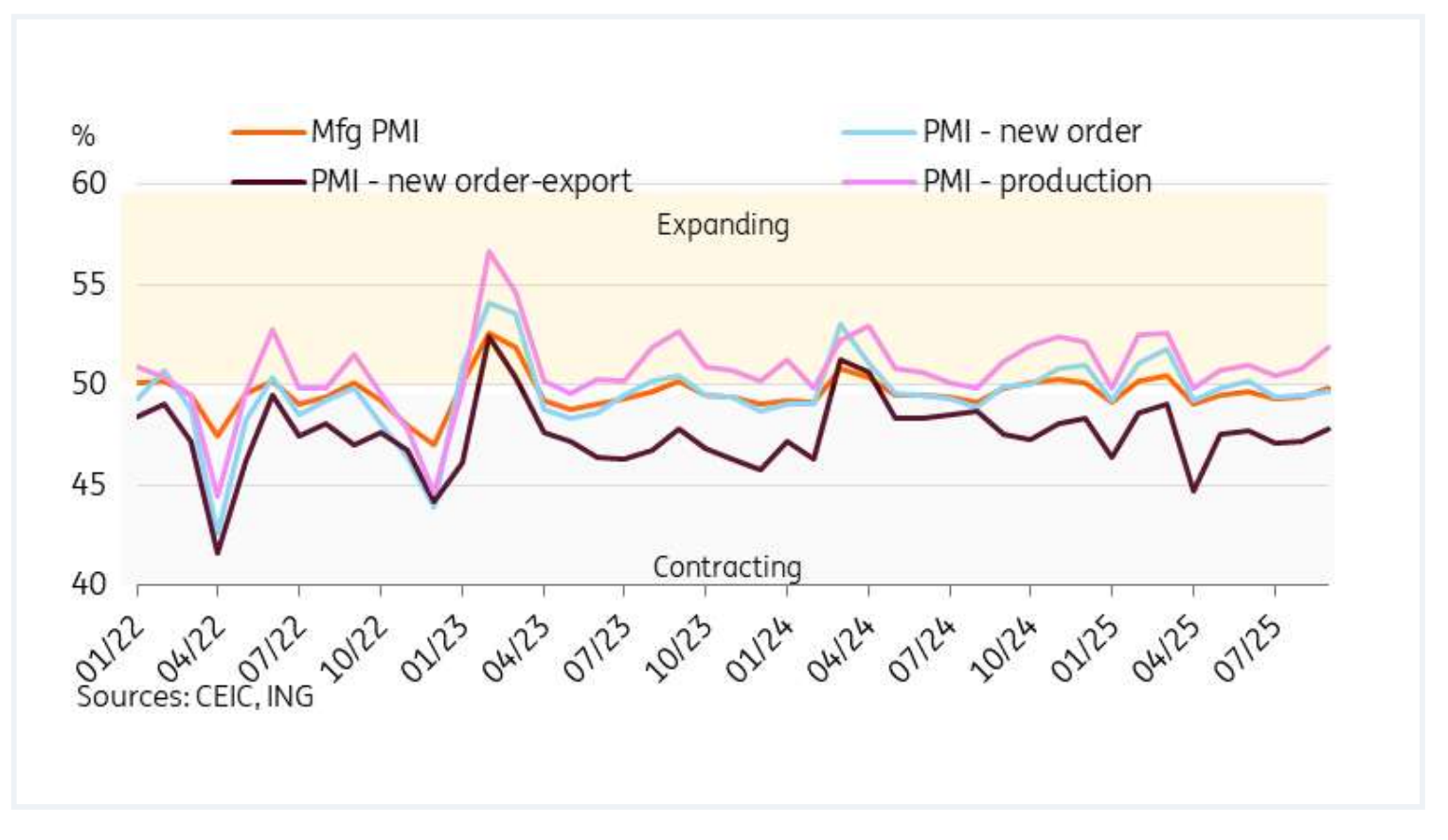

China: Recuperación Parcial y FrágilEl PMI manufacturero oficial de China repuntó a 49,8 en septiembre, su nivel más alto en seis meses, aunque se mantiene en zona de contracción por sexto mes consecutivo. Los nuevos pedidos avanzaron a 49,7, los pedidos de exportación subieron a 47,8 (máximo desde marzo), y el empleo mejoró a 48,5, el nivel más alto en siete meses. En contraste, el PMI de servicios cayó a 50,0, su punto más bajo del año, bordeando la contracción. Los nuevos pedidos de exportación repuntaron a 49,8, pero el resto de los componentes mostró retrocesos generalizados.

En conjunto, los datos reflejan una recuperación industrial parcial, sostenida por la demanda externa, mientras que los servicios siguen débiles. El sesgo de riesgo sobre la demanda interna continúa siendo bajista, lo que mantiene vigente la expectativa de mayor estímulo económico por parte de las autoridades chinas.

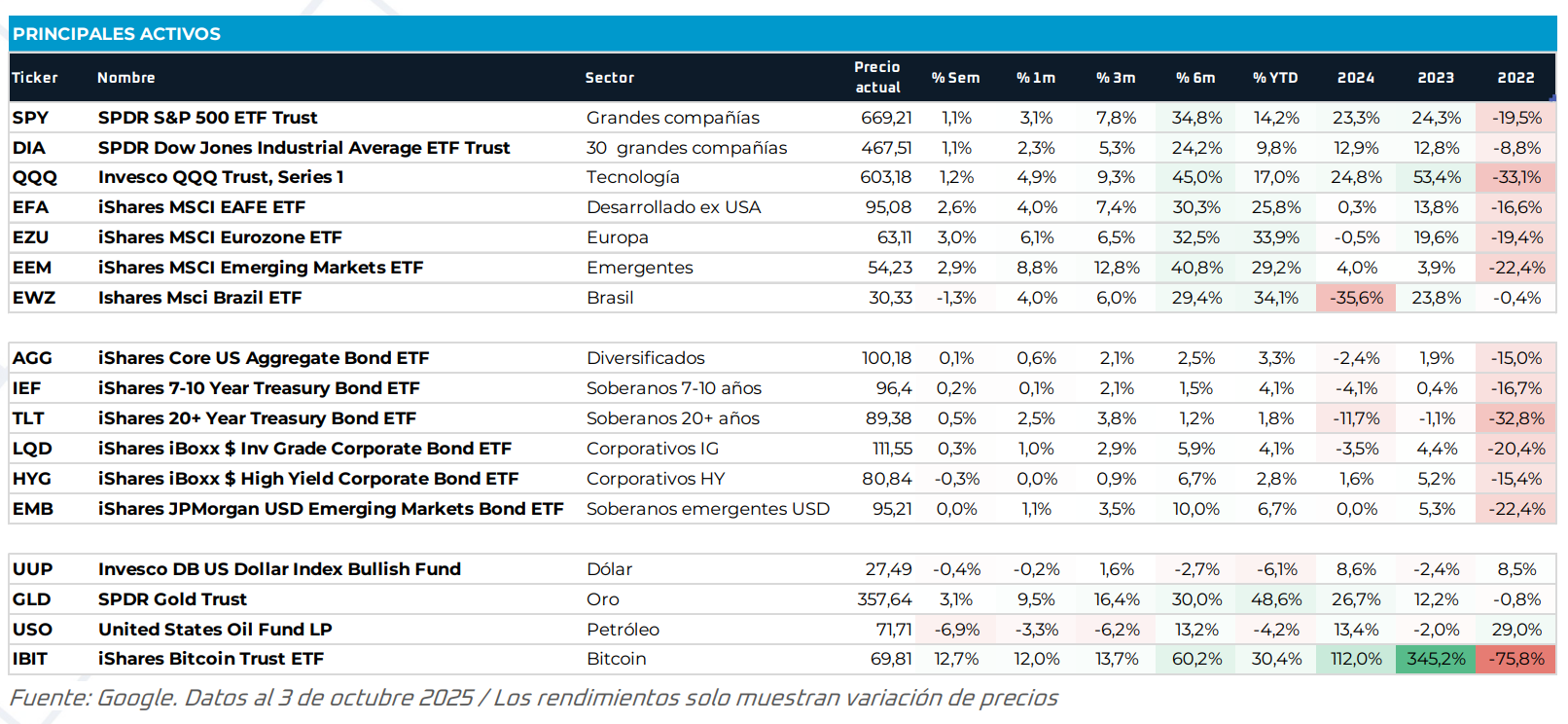

Estrategia de Mercado: Entre la Euforia y la ComplacenciaEl S&P 500 avanzó +1,1% en la semana, cerrando en 6.715,79 puntos, su máximo histórico semanal. El índice encadenó seis sesiones consecutivas al alza, en medio del cierre del gobierno estadounidense y de señales de debilidad en el mercado laboral. El contraste entre la euforia bursátil y el deterioro de los fundamentos se ha vuelto más pronunciado. Aunque los mercados suelen subir mientras “escalan el muro de las preocupaciones”, la desconexión actual entre precios y datos macroeconómicos refuerza la necesidad de prudencia.

El oro prolongó su rally con una subida semanal de +3,1%, acumulando siete semanas consecutivas de alza y una ganancia de +48% en 2025, su mejor desempeño desde la década de 1970. El fenómeno de que los inversionistas compren simultáneamente acciones en máximos históricos y oro como refugio refleja un mercado con señales mixtas. Desde 1950, en las 20 ocasiones en que el S&P 500 encadenó cinco meses alcistas y cerró en máximos, nunca cayó en los ocho meses siguientes, con un retorno promedio de +8,7%.

No obstante, las valuaciones superiores a 21 veces ganancias futuras y el bajo nivel de volatilidad indican que el mercado descuenta un escenario de aterrizaje suave perfecto, sin riesgos geopolíticos ni fiscales, lo que sugiere una posible reducción táctica de exposición a riesgo ante la complacencia creciente.

La economía estadounidense mantiene fundamentos razonables, pero con un mercado laboral en enfriamiento y riesgos a la baja en el crecimiento.China muestra una recuperación desigual, centrada en manufactura y exportaciones, mientras los servicios permanecen débiles.En los mercados, la combinación de euforia bursátil y rally en oro revela un entorno de exceso de liquidez y complacencia, que podría justificar ajustes tácticos en riesgo.

@ACP